利用しないのはもったいない!非課税の「つみたてNISA」/お金が増える 暮らしのルール(5)

コツコツ貯めるのはもう古い!仕組みさえ作れば、お金は誰でも増やせるんです。

2人の子どもを育てるワーキングマザーのえまさんは、貯蓄0円から暮らしを整え、投資でプラス600万に!

そんな彼女ですが、忙しい日々を過ごすなか家計管理や投資にさく時間はほとんどありません。極力お金のことは考えたくない、という思いから10年かかって行きついた「ほったらかしの投資術とお金管理術」とは!?

「貯まる、増やせる暮らし」のために、えまさんが実践してきた投資術、家計の整え方の一部をご紹介します。

投資のための資金がない

投資をする時間がない

投資をしたいけれど何から始めたらいいのかわからない

と思っている投資初心者さん、必見です!

※本記事はえま著の書籍『忙しい人ほどマネしてほしい お金が増える 暮らしのルール』から一部抜粋・編集しました。

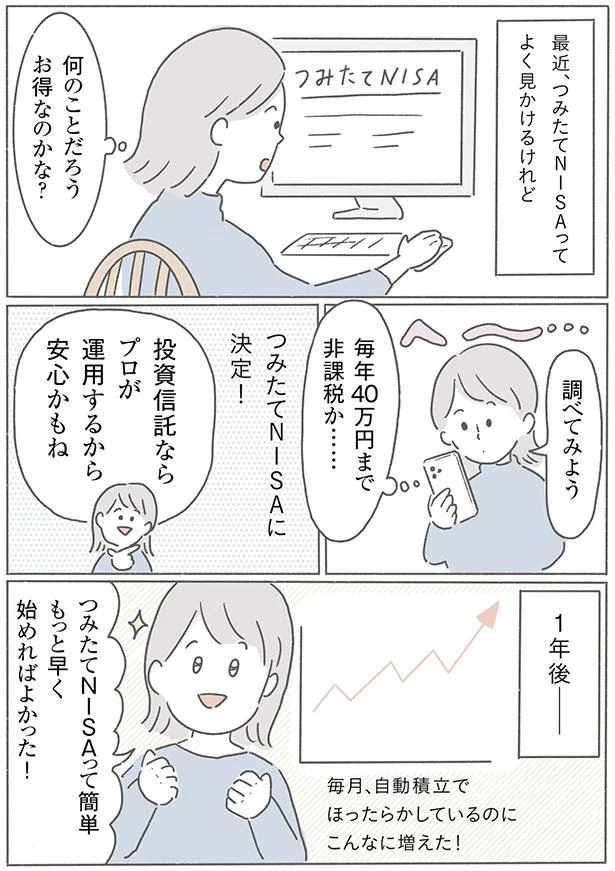

証券口座開設と同時に「つみたてNISA」を申し込もう

「つみたてNISA」(少額投資非課税制度のこと、ニーサと読む)が、今、とても話題になっています。なぜなら、投資で得た利益に税金がかからない国の制度だからです。通常であれば、投資には利益(売買益や配当金)に20.315%の税金がかかりますが、NISAなら0円!“お得が大好き”な私にしたら「利用しないのはもったいない!」と思ってしまいます。

NISAには、「一般NISA」と「つみたてNISA」があります。違いは下の表にまとめましたが、投資できる上限の金額が異なるのが最大のポイント。一般NISAは年120万円、つみたてNISAは年40万円。年120万円は月にすると10万円なので、この金額をNISAに回すのはわが家には難しいかも…と思い、「つみたてNISA」を選択。NISAは証券口座を開くときに同時に申し込むことができます。

わが家では年40万円の枠を使い切るために、月3万3333円を積み立てています。1月から積み立てると、ほぼ40万円になります。楽天証券やSBI証券の場合は、途中の月から始めた場合でも40万円の枠を使い切れるようボーナス設定ができます。また、毎月積立が難しければ、積立停止もできるし、金額を減らすこともできるので、気軽に始められます。

「一般NISA」と「つみたてNISA」の違い

〈つみたてNISAのメリット〉

1. 20年間非課税で投資信託を保有することができる

2. 投資信託を毎月購入していく仕組み(年40万円まで)

3.金融庁がリスクの小さな投資信託を厳選し、その中から選べるので、初心者もわかりやすい。

2024年から「新NISA」になります

「新NISA」は2 階建てのイメージで、1 階が「つみたてNISA」、2 階が「一般NISA」となります。2階の非課税枠を使うためには、1階の「つみたてNISA」をやらないと利用できないのが原則です。投資初心者には「つみたてNISA」がオススメなので、問題なし!

※記事で紹介している金融機関、金融商品、サービスなどは、著者の実体験に基づいた情報、見解、分析になります。情報などには細心の注意を払っておりますが読者の利益を約束するものではありません。

※記事で示した情報などの利用による損益・損害については発行元および著者は責任を負いかねます。最終的な投資の判断はご自身にてお願いいたします。

出典=えま/『忙しい人ほどマネしてほしい お金が増える 暮らしのルール』

この記事に共感したら

Information

本ページはアフィリエイトプログラムによる収益を得ています。