荻原博子の「3分でわかるお金の話」【4】「外貨建て生命保険」はおトク?

「外貨建て個人年金」のセールストークは「うそ」じゃない?

銀行の窓口などで「外貨建て生命保険」が売れています。これまで個人向けの外貨建て生命保険を販売していなかった日本の生命保険会社も今年に入って、相次いで、新商品を発売しています。

実は私の知人も金融機関の担当者に勧められて「外貨建て生命保険」に加入したそうです。その際のセールストークは「預金と違って、この保険は運用利回り3%以上が期待できる」「外貨建てで為替相場の影響を受けるが、少子高齢化によって日本の国力が衰える方向へ向かうので円安になる可能性が高い」「保険料は若いほど安いのですぐに加入したほうがいい」というものでした。話を聞いて「なるほど、預金よりも有利だ」と思って契約したそうです。このセールストークは「うそ」ではありませんが、巧妙な“落とし穴”が隠れています。

どういう仕組みになっているの?

落とし穴の話をする前に、商品の説明を簡単にしておきましょう。

外貨建て生命保険には「終身保険」「養老保険」「個人年金保険」などがあります。

終身保険は死亡保障が一生涯続くので、いつの日か家族に保険金を残すことができます。また途中で解約すると解約返戻金が受け取れるので、老後資金などいろいろな使い方ができます。

養老保険は満期のある保険です。満期前に死亡した時には死亡保険金、満期を迎えた時は死亡保険金と同額の満期金と配当金が受け取れます。

個人年金保険は保険料という名目で積み立てたお金を将来、年金のような形で受け取るための保険です。死亡保障はありませんが、死亡した時には積み立てた分のお金が受け取れます。

これらの保険は以前から販売されていたのですが「円建て」商品のため、超低金利の影響で人気が低迷。そこで金利が高い外貨で運用する「外貨建て」とすることで、「運用利回り3%以上」(商品により異なる)の商品に仕立て直すことができました。

為替手数料は2度必要!

外貨建ての仕組みはこうです。契約者(契約の申込みをして保険料を支払う人)がアメリカドル(米ドル)建てなら日本円で払った保険料を保険会社が米ドルに、オーストラリアドル(豪ドル)建てなら豪ドルに両替して、外国債や世界株式などで運用します。超低金利の日本で売られている商品なのに「利回り3%以上」とうたえるのは、金利が高い外貨で運用するからです。満期を迎えたり、被保険者(保険の対象になる人)が死亡したら、保険金を外貨のままか、日本円に両替して受け取ります。

ここに最初の落とし穴があります。外貨預金も同じなのですが、外貨で運用する場合、日本円から外貨へ両替する時と、外貨から日本円へ戻す時の2度、為替手数料がかかります。また日本円に戻す時、契約時の為替相場よりも円安になっていなければ損をする可能性が高くなります。つまり「為替リスク」があるというわけです。

例えば1米ドル=110円の時、1万円を米ドルに両替する(ここでは為替手数料は考えない)とおよそ91米ドルになります。この91米ドルを日本円に戻す時、1米ドル=120円の「円安」になっていれば1万920円に増えますが、1米ドル=100円の「円高」では9100円となり800円の損失です。為替手数料を考慮すると、試算よりももうけは少なく、損失は大きくなるでしょう。

「少子高齢化によって日本の国力が衰える方向へ向かうので円安になる可能性が高い」という話も間違ってはいませんが、正しいとは言えません。為替相場は少子高齢化という日本が直面している一つの側面だけで決まるものでは無いからです。為替相場はもっと複雑な国内外の要因が絡んで動いています。なにより円安の時に都合良く満期が来るとは限らないし、都合良く死ぬこともできませんよね。

手数料を引いた残りが運用に回る

次の落とし穴は、支払った保険料が全て運用に回るのではなく、保険関係費用や運用関係費用といった名目の手数料が差し引かれた残りが運用に回るということです。ここに預金と保険の大きな違いが存在します。

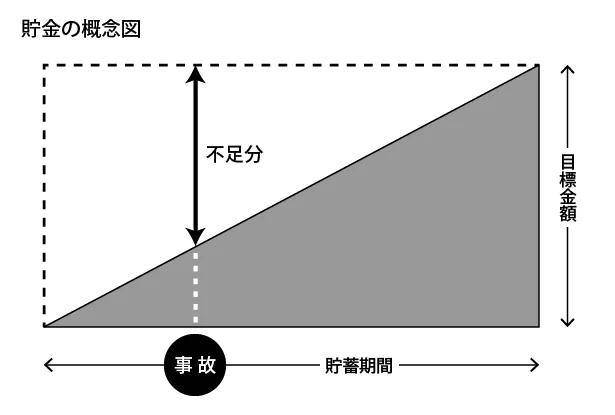

銀行の積立預金を使って毎月2万円を積み立てると、最初の月は2万円、次の月は4万円、6万円、8万円というように積み上がっていくので、残高の図は直角三角形(下の図をご参照ください)になります。40年後に1000万円ためるつもりで始めても、1年でやめたら24万円にしかなりません。ただ銀行が手数料差し引くことはないので、まるまる24万円を受け取ることができます。

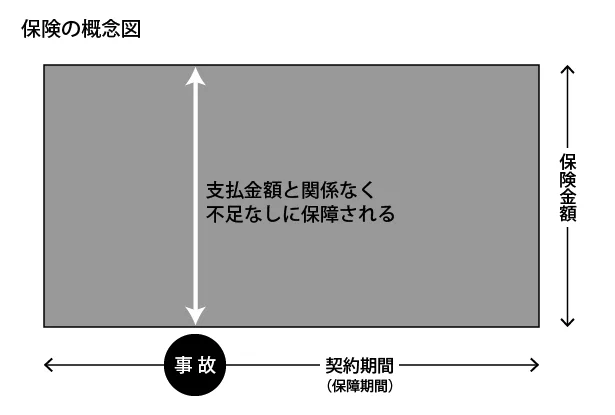

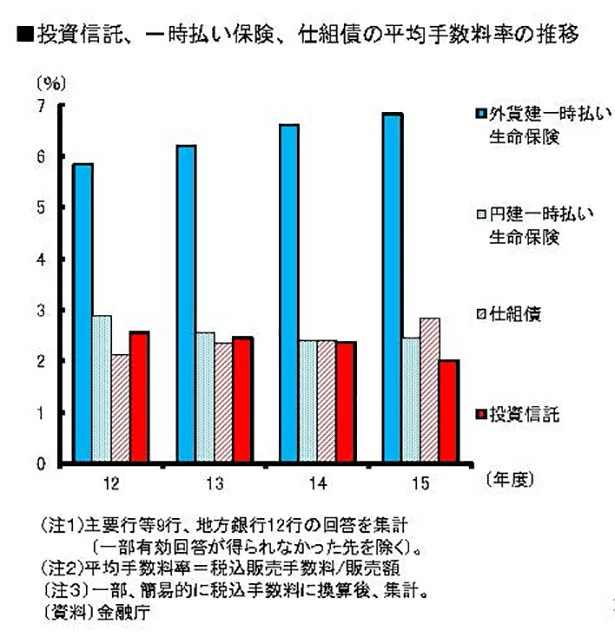

保険は違います。先に挙げた終身保険や養老保険には死亡保障が付いているので、契約して1年で死亡しても契約時に決めた死亡保険金が受け取れます。これを図で表すと、保険料は直角三角形で積み上がっていくものの、受け取れる保険金の図は長方形になります。 保険料収入は直角三角形でしか増えていかないのに、最初から長方形の保障をしなければならないのだから、保険会社はどこかで調整をしているはずです。それが手数料。外貨建て保険のパンフレットを読むと、保険料から手数料に相当する保険関係費用、運用関係費用、解約控除(保険による)を徴収することが明記されています。しかも外貨建ては、円建てよりも高め。金融庁の資料には保険料を一度に払う一時払い生命保険の平均手数料率例が載っているのですが、外貨建ては6・5%程度、円建ては2・5%程度と2倍以上の差があることがわかります(エビデンスは添付PDF10ページの右グラフ)。このことは、三角の預金と四角の保険という違う種類の商品を比較することに無理があることを示しています。

デメリットもきちんと検討してから契約を

最後の落とし穴は「保険料は若いほど安い」。それは事実なのですが、死亡保障が付いている保険の保険料が年齢を重ねるにつれて高くなる理由は、若い人は死亡する確率が低いためです。小さな子どもいる夫婦で、稼ぎ手の夫に万が一に備えた保険を掛けるというのなら分かりますが、若い独身者の場合、死亡保障が必要でしょうか。必要が無ければ、保険料は安いとはいえ不要な保障に対して保険料を支払っていることになります。

外貨建て生命保険は為替相場の影響を受ける、為替手数料がかかる、積み立てたお金から保険関係の手数料が差し引かれる、不要な保障にもお金を払うことがある……というような多くのデメリットがあり、貯蓄目的では良い商品とは言えません。それでも「運用利回り3%」に魅力を感じているのなら、契約の前にもう一度、慎重に、メリット、デメリットを検討することをお勧めします。

この記事に共感したら

Information

教えてくれたのは:荻原博子さん

経済ジャーナリスト。雑誌・テレビなど多方面で活躍中。著書に『荻原博子式 年金家計簿2016』(小社刊)、近著に『投資なんか、おやめなさい』(新潮新書)など。

★荻原博子さんの他のニュースもチェック!★

編集協力/矢井田あひる

家計や節約の話題満載!「レタスお金の話」はこちら

本ページはアフィリエイトプログラムによる収益を得ています。