荻原博子の「3分でわかるお金の話」【5】パート主婦150万円の壁って?

■2018年から出現する「150万円の壁」ってなに?

2018年1月から「配偶者控除」と「配偶者特別控除」の見直しが行われ「150万円の壁」が出現します。この新たな「壁」が私たちの働き方にどう関わってくるのかを、主に会社員の夫とパートで働く専業主婦の妻のケースで解説しましょう。

■「103万円の壁」は「150万円の壁」に変わる

壁とは、パート主婦の働き方に影響を与える節目の金額のことで、収入が壁とされる金額を超えると、税金や社会保険料の負担が変わります。パート主婦の収入の壁にはいくつかありますが、その中でも要注意なのは「103万円の壁」と「106万円の壁」「130万円の壁」です。

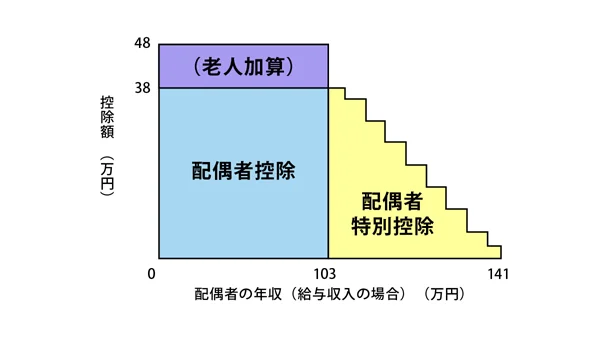

まず103万円の壁について。2017年までの「配偶者控除」では、パート主婦の年収(年間の給与収入)が103万円以下だと、「配偶者控除」の対象となり、夫の所得(※1)から38万円を控除することができました。これが「103万円の壁」です。

2017年までは…

パート主婦の収入が103万円を超えると「配偶者控除」ではなく「配偶者特別控除」の対象となり、控除額は下図のようにパート主婦の年収が141万円になるまで段階的に減っていきます。「配偶者特別控除」には夫の所得制限もありました。

※老人加算は2017年12月31日現在の年齢が70歳以上の人が対象。

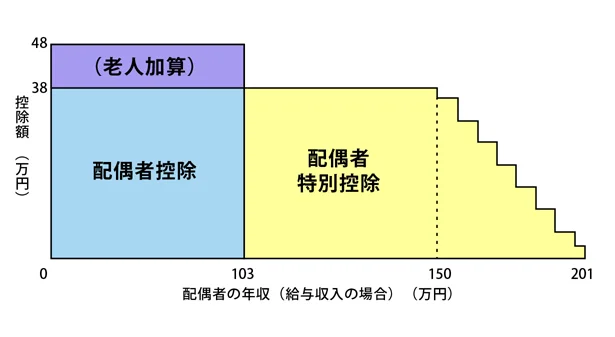

2018年からは…

2018年からは下図のように夫が満額の38万円の控除を受けられるパート主婦の年収の壁は103万円から150万円へ移り、150万円を超えると201万円になるまで段階的に減っていきます。右図は夫の収入が1120万円以下(所得金額では900万円以下)の例です。なお夫の所得制限が「配偶者控除」と「配偶者特別控除」の両方にかかるようになり、夫の合計収入が1220万円(所得1000万円)を超えると控除が利用できなくなります。

※老人加算は2017年12月31日現在の年齢が70歳以上の人が対象。

このため夫が一般的な収入の場合は税金面での103万円の壁を意識する必要は無くなりましたが、会社が独自に支給している家族手当には変化があるかも知れません。厚生労働省の調べ(※2)によると、約66%の会社が家族手当の収入制限を103万円としており、約30%が130万円としています。103万円の壁があまり意味を持たなくなると、家族手当支給基準やあり方が見直されそうです。

■「106万円の壁」には傷病手当金などのメリットも

次は「106万円の壁」。2016年10月から、パートのような短時間労働者に対する社会保険(健康保険や年金保険)の適用が拡大され、従業員501人以上の大手スーパーマーケットのような規模の大きい会社で働くパート主婦は、年収が106万円以上になる健康保険と厚生年金の加入が義務づけられました(他に所定労働時間が週20時間以上で、働く期間が1年以上といった条件あり)。つまり夫の社会保険の扶養から外れ、妻自身で保険料を負担しなければならないのです。保険料の半額は会社の負担とはいえ、パート収入から差し引かれるのは痛いですね。

とはいえデメリットばかりではありません。所定の期間、病気やケガで会社を休むと健康保険から傷病手当金が支給され、出産の時は出産育児一時金や出産手当金が受け取れます。将来の年金も厚生年金に加入することで老齢基礎年金だけでなく、老齢厚生年金も受け取れるようになります。ただし働く期間が短ければわずかな金額です(※3)。社会保険の加入義務は将来、従業員500人以下の会社で働く人も対象になりそうです(※4)。

■「130万円の壁」を超える時は大きく超える

「130万円の壁」は、従業員500人以下の会社で働くパート主婦の収入が130万円以上になると夫の扶養から外れ、国民健康保険と国民年金に保険料自己負担で加入しなければならないという壁です。国民健康保険には傷病手当金や出産手当金はありません。国民年金に時分で加入しても、将来の年金額は夫の扶養になっている現在と変わりません。保険料を負担しても、メリットはほとんど無いと言えます。

こうしてみていくと、「150万円の壁」はあまり意識しなくても良さそうですが、「106万円の壁」と「130万円の壁」は意識したほうがいいでしょう。パート先の状況にもよりますが、壁の手前で働く時間を調整するか、130万円を超える時は大きく超えて160万円以上を目指す働き方をお勧めします。

この記事に共感したら

Information

※2 厚労省「平成28年賃金事情等総合調査」。家族手当は従業員50人以上の会社が調査対象。

※3 厚労省の試算では月収8万8000円(年収105万6000円)の人が厚生年金に1年間加入して月額8000円(年額9万6000円)の保険料を納めると、増える年金額の目安は月額500円(年額5800円)となり、その金額を老齢基礎年金に上乗せして終身受け取れる。また一定の傷害を負うと障害厚生年金が受給できる。

※4 2017年4月からは500人以下の会社などにも適用が拡大された。対象は労使合意をして会社と地方公共団体に属する事業所。国に属する事業所は2016年10月から適用された。

教えてくれたのは:荻原博子さん

経済ジャーナリスト。雑誌・テレビなど多方面で活躍中。著書に『荻原博子式 年金家計簿2016』(小社刊)、近著に『老前破産〜年金支給70歳時代のお金サバイバル』(朝日新書)など。

★荻原博子さんの他のニュースもチェック!★

編集協力/矢井田あひる

家計や節約の話題満載!「レタスお金の話」はこちら

本ページはアフィリエイトプログラムによる収益を得ています。