【新NISA情報も】はじめての投資なら「つみたてNISA」でプロに任せてコツコツ投資

家計を預っていると、将来のお金の不安を漠然と感じることがありませんか?「投資をしてみたい、でもよくわからなくて怖くて始められない」という人のために、楽天証券を使ったつみたてNISAの始め方をご紹介。結婚5年目で3000万円の資産に増やした30代投資家のりりなさんが、初めて投資を始める人にもわかりやすく解説します。

できることから実践してみて、楽しくお金を増やしていきましょう。今からでも遅くない、「はじめ時は、いつも今」です!

つみたてNISA基本情報

つみたてNISAは、毎月一定の金額で同じ投資信託の銘柄をコツコツと購入していく投資方法です。いったん投資金額と銘柄を設定すれば、毎月、自動的に自分の口座からお金が引き落とされ、資産運用のプロが売買をしてくれるから楽ちんで、資産が増えていくのを待つだけという、投資初心者には嬉しい投資です。

ネット証券なら100円から買えるので、家計に負担のない額からはじめて、あとでお金に余裕ができた時に金額を増やしたり、銘柄を変更したりすることもできます。また何年間続けなくてはいけないという制約もなく、途中で売却して現金化もできます。2024年からは、つみたてNISAは新しいNISAのつみたて投資枠となり、非課税(税金がかからないこと)期間が無期限になったり、1年間に投資できる金額が増え、パワーアップします。

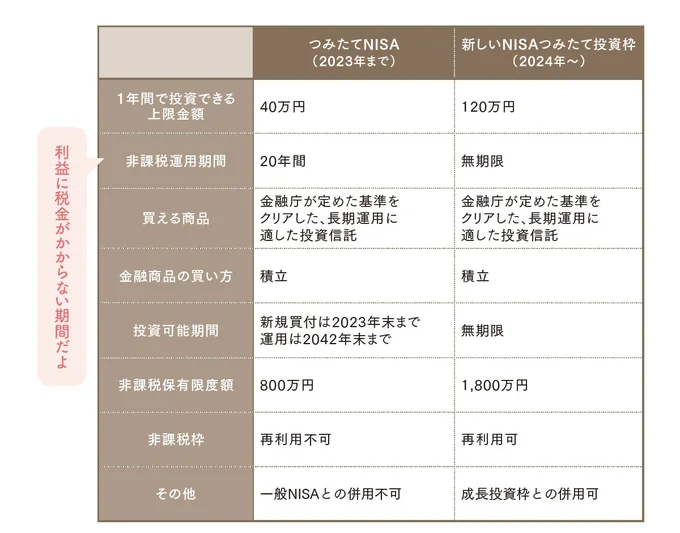

つみたてNISA(2023年まで)

1年間で投資できる上限金額:40万円

非課税運用期間:20年間

買える商品:金融庁が定めた基準をクリアした、長期運用に適した投資信託

金融商品の買い方:積立

投資可能期間:新規買付は2023年末まで。運用は2042年末まで

非課税保有限度額:800万円

非課税枠:再利用不可

その他:一般NISAとの併用不可

新しいNISAつみたて投資枠(2024年~)

1年間で投資できる上限金額:120万円

非課税運用期間:無期限

買える商品:金融庁が定めた基準をクリアした、長期運用に適した投資信託

金融商品の買い方:積立

投資可能期間:無期限

非課税保有限度額:1,800万円

非課税枠:再利用可

その他:成長投資枠との併用可

つみたてNISAメリット

「非課税」「分散」「複利の力」が3大メリットです!

1. 非課税!

最大のメリットは、運用によって出た利益に税金がかからないこと。通常、投資で出た利益には20.315%の税金がかかりますが、つみたてNISAは最長20年間かかりません!

例えば100万円の利益が出たら……

【通常の投資は】

100万円の約20%=約20万円の税金が引かれてしまう。

手に入る利益は約80万円に!

【つみたてNISAなら】

非課税(税金がかからないこと)だから、100万円まるまるが利益に。

この差は大きいです!

2. 分散

株価は高くなったり、安くなったりと毎日、動いています。積立で毎月同じ金額で買っていくと、株価が高い時は少ない口数、安い時は多い口数を買えます。だから、一度に資金を投入して買うよりも、ずっと平均的な価格で株を購入できるのです。これを『ドル・コスト平均法』といいます。

本当は、一番多くお金を増やすには株価が底値の時にいっぱい買うことなのですが、それを見極めるのは至難の業。でも『ドル・コスト平均法』なら、その必要がなくコツコツ投資をして平均的な価格で買って、じっくりと値上がりを期待します。

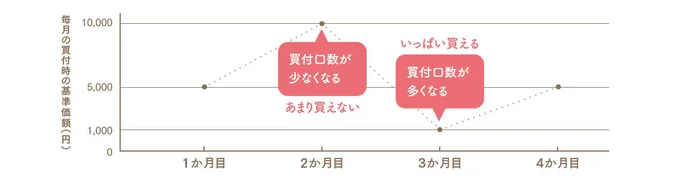

投資信託を毎月一定金額買った場合と、一定数量買った場合を比較してみます

つみたてNISA 毎月10,000円ずつ購入した場合(ドル・コスト平均法)

1か月目 【購入価格】10,000円 【口数】2口

2か月目 【購入価格】10,000円 【口数】1口

3か月目 【購入価格】10,000円 【口数】10口

4か月目 【購入価格】10,000円 【口数】2口

合計 【購入価格】40,000円 【口数】15口

株価が高い時は少ない口数になり、安い時は多い口数を買えます。

4か月で15口、40,000円でした。

一定の数量を買った場合

1か月目 【購入価格】10,000円 【口数】2口

2か月目 【購入価格】20,000円 【口数】2口

3か月目 【購入価格】 2,000円 【口数】2口

4か月目 【購入価格】10,000円 【口数】2口

合計 【購入価格】42,000円 【口数】8口

口数を変えずに買うと、4か月で8口、42,000円でした。

【つみたてNISA(ドル・コスト平均法)の場合】

40,000円÷15口=約2,667円

【一定数量の場合】

42,000円÷8口=約5,250円

一定数量も安い時に多く買えればよいのですが、その見極めは難しいです。

ドル・コスト平均法なら、その見極めをしなくても自然と平均的な買い方ができるので、初心者にやさしいのです!

3. 複利の力

お金を銀行や証券会社に預けた時、利息のつき方には『複利』と『単利』の2種類があります。

複利とは利息が元本に組み入れられて、その元本(元本+利息)に対してまた利息が計算される方法です。一方、単利は利息が元本に組み入れられず、最初の元本に対してのみ利息が計算される方法です。

利息分にも利息がつく複利のほうが、だんぜんお金が増えるのです。つみたてNISAは『複利』なので、長期で保有すればするほど利息にも利息がついて雪だるま式にお金が増えるんです。

つみたてNISAデメリット

つみたてNISAは比較的リスクが少ないといっても、投資です。もちろん、投資した金額より「マイナスになる」可能性があります。

1. 元金保証がない

ただ、マイナスになっても商品(投資信託)によっては一時的なケースが多く、長く保有していれば価格が戻る可能性が高いのです。

その他知っておいてほしいこと

●長期間の投資なのでメンタルの強さが必要

必ず元本割れを経験します。そんな時は「今は株価が安いからいっぱい買える」と思って、つらいけど耐えましょう。安くいっぱい買った株がいつかは高くなっていっぱい利益を出してくれるかもなのです。

元本割れは、絶対誰しも経験するコト! 私も経験したよ。でも、すぐにやめないで、お金と共働きしていこうね!

文=りりな『主婦にやさしいお金の増やし方BOOK』 イラスト=志喜屋麻美

※本記事はりりな著の書籍『主婦にやさしいお金の増やし方BOOK』から一部抜粋・編集しました。

この記事に共感したら

Information

本ページはアフィリエイトプログラムによる収益を得ています。