この記事に共感したら

老後の生活を経済面で心配している人は約8割(出典1)にもなります。

自分が望むセカンドライフ※のためには、まずお金の不安と向き合って考えてみましょう。

※「セカンドライフ」とは、「退職後の生活」を意味します。

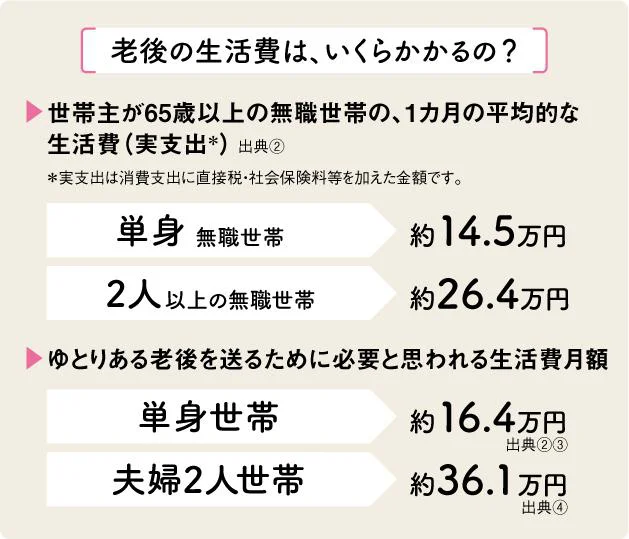

老後の生活費はどのくらいかかるのでしょうか。

平均的なデータでは、実際にかかる金額とゆとりある老後を送るために必要と思われている金額は、以下のようになっています。

夫婦で平均的な生活費で65~90歳の25年間暮らした場合は約7920万円、ゆとりある生活では約1億830万円必要という計算に。

自分はどのくらい受取れるのか、「ねんきん定期便」や「ねんきんネット」で調べてみましょう。年金の種類や加入年数、加入中の収入によって受取額が決まります。

日本生命が行ったアンケートによると、8割以上の方が、セカンドライフが始まるまでに1000万円以上貯めておきたいと考えていることが分かりました(出典5)。

そこで、65歳までに1000万円貯める場合の毎月の積立額を計算しました(2000万円貯めたい人は、積立額を2倍に)。早いうちから計画的に準備したほうが毎月の積立額は少なくなります。

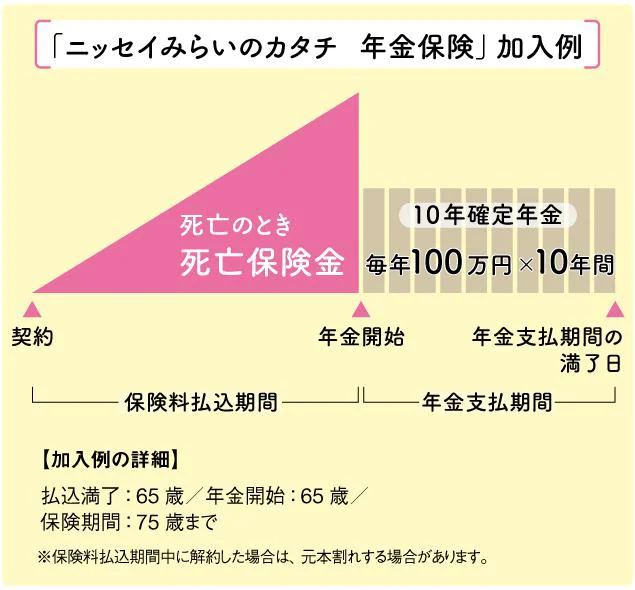

「ニッセイみらいのカタチ 年金保険」は、加入時から保険料を払い、払込終了後に一定期間年金として受取れる個人年金保険です。

上の加入例では、65歳まで保険料を払い、65歳からの10年間、毎年100万円の確定年金を受取ることができます。月々の払込保険料もしくは、受取年金額を自分で決められるので、計画的に老後の備えができます。

「ニッセイみらいのカタチ 年金保険」の年齢別の女性の保険料は以下のとおり。前述の1000万円への積立額と同じで、準備を始める時期が早いほど、一般的に毎月の保険料は少ない金額で備えられます。

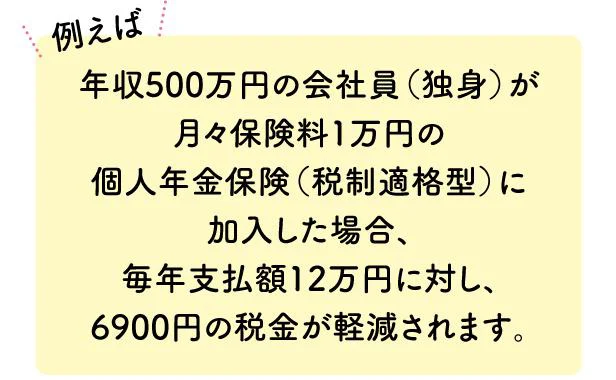

「ニッセイみらいのカタチ 年金保険」の契約時に、「個人年金保険料税制適格特約」という無料の特約をつけると、個人年金保険料控除の対象となり、一般生命保険料控除とは別枠で所得税は年間最大4万円、住民税は年間最大2万8000円控除され、所得税と住民税の金額が軽減されます。下の事例の場合は、年間6900円の税金が軽減されます。

【前提条件】上記金額は、以下の内容にて算出しています。

●会社員の収入は、給与のみ(したがって、給与所得金額=総所得金額)

●課税総所得金額の計算において、給与所得控除、社会保険料控除(給与収入×15%)、個人年金保険料控除、基礎控除を控除(社会保険料控除の算出方法の出典:財務省ホームページ)

●個人年金保険料控除は、所得税計算では4万円、住民税計算では2.8万円を控除

●所得税額には、復興特別所得税額を含む

●住民税の所得割は10%、均等割は5000円。いずれも標準税率

●住民税は翌年度課税になる

●税額は、100円未満を切捨てて表記。

●既に個人年金保険料控除を受けられている場合等、控除が受けられない場合もあります。

*1 年金加入期間中の保険料は全て納付していたものとみなします。(国民年金の加入期間は、厚生年金に加入していない期間のみ記載しております。また厚生年金の加入期間には、国民年金にも加入していたものとします。)

*2 「厚生年金加入中の年収の平均額」は、年間の賞与が「平均標準報酬月額の想定額」の3.6カ月分であると仮定し、年間15.6カ月分の収入として計算しています。「厚生年金加入中の年収の平均額」が同じであっても、厚生年金加入期間中の給与・賞与の割合や加入時期等により、実際の平均標準報酬月額が記載の想定額より低くなる場合もあります。

*3 厚生年金は、各月の給与・賞与を標準報酬月額・標準賞与額に換算し計算されます。この標準報酬月額・標準賞与額には上限があり、標準報酬月額の上限は、過去から段階的に増額されています。2021年12月現在では、標準報酬月額は65万円、標準賞与額は1回あたり150万円が上限となっています。そのため、年収が高くなっても厚生年金の受取額が増加するとは限りません。

*4 公的年金受取額(月額・年額)は、2021年度の公的年金の給付水準を基に計算しています。あくまで見込額であり、将来の年金額を保証するものではありません。※「ねんきん定期便」等で、公的年金の受取見込額を確認することができます。

【出典について】このページの図表および本文は、2021年12月現在の公的年金制度に関する関係法令等に基づき記載しています。

1 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](2020年)」を基に作成

2 総務省統計局「家計調査年報(家計収支編)2020年(令和2年)職業別1世帯当たり1か月間の収入と支出(単身世帯)、(高齢者のいる世帯)世帯主の就業状態別1世帯当たり1か月間の収入と支出(二人以上の世帯)」

3 (公財)日本生産性本部「レジャー白書2021」余暇活動への参加・消費の実態(2020年)を基に日本生命で計算

4 (公財)生命保険文化センター「令和元年度 生活保障に関する調査」を基に日本生命で計算

5 「ニッセイ インターネットアンケート~セカンドライフについて~(2021年9月)」

ご検討に際してご留意いただきたい点

■当資料に記載のお支払事由や給付に際しての制限事項は、概要や代表事例を示しておりますので、あくまで参考情報としてご利用ください。

■詳しいご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり━定款・約款」を必ずご確認ください。

■当資料でご紹介しております商品の「契約概要」などをご希望される場合には、お客様の取扱担当者にお申し出いただくか、最寄りのお客様窓口にご請求ください。

■当資料に記載のデータについては、あくまでも出典元からの引用によるものであり、日本生命保険相互会社の保険商品の支払事由とは異なります。

(1)個人年金保険料税制適格特約について

●個人年金保険料税制適格特約を付加することで、お払込みいただく年金保険の保険料が所得税法・地方税法に定める「個人年金保険料」に該当し、一般生命保険料控除とは別枠で、所得控除の適用が受けられます。

●個人年金保険料税制適格特約を付加する場合、年金受取人の変更等のご契約内容の変更はできません。

●年金保険を含む複数の保険契約を組み合わせたご契約において、年金保険の減額や年金保険以外の解約・減額をされた場合に支払うべき解約払戻金があるときには、解約時の未払込保険料を控除したうえで、所定の利率により計算した利息をつけて積立てておき、年金開始日まで保険契約が継続したときは年金開始日に年金額を増額します。この利率は金利水準等により変動することがあります。

(2)年金保険の死亡保険金について

●死亡保険金は、つぎの算式によって計算される金額とします。(第1回年金額)×(会社所定の率)×(経過年月数/保険料払込期間)

※「経過年月数」とは、契約日から被保険者の死亡日の直後に到来する月ごと応当日の前日までの年月数とします。

(3)税務の取扱いに関するご留意点

●税務の取扱い等については、2022年7月現在の税制・関係法令等に基づき記載しており、今後税務の取扱い等が変わる場合があります。

●個別の税務の取扱い等については税理士や所轄の国税局・税務署等にご確認ください。

イラスト/木波本陽子 編集協力/生島典子

【レタスクラブ/PR】

この記事に共感したら

Information

「「お肉のギフト券3000円分」」

「8月29日は焼肉の日」キャンペーンで、おいしい国産肉をお得に食べよう!

メルマガ登録で毎週プレゼント情報が届く!

新規会員登録する

工学部を志望したら「男子ばっかりでやりづらいだろ」と反対された女子学生の決断/マウンティング男の価値観をぶち壊した結果(1)

「私は夫が大嫌い」それでも夫の好物を用意してしまう妻の胸の内/離婚してもいいですか? 翔子の場合(1)

思い返せば認知症のサイン? 40代の母に感じた幼い息子の違和感

3歳の子を遺して亡くなった一人娘。70歳の父親が子育てを決意!?/ハルとゲン(1)

「作りたい」思いが燻ぶり続ける料理好き女性。ある日運命の出会いを果たして!?/作りたい女と食べたい女1(1)

読みものランキングをもっと見る

レタスクラブ最新号詳細