この記事に共感したら

コツコツ貯めるのはもう古い!仕組みさえ作れば、お金は誰でも増やせるんです。

2人の子どもを育てるワーキングマザーのえまさんは、貯蓄0円から暮らしを整え、投資でプラス600万に!

そんな彼女ですが、忙しい日々を過ごすなか家計管理や投資にさく時間はほとんどありません。極力お金のことは考えたくない、という思いから10年かかって行きついた「ほったらかしの投資術とお金管理術」とは!?

「貯まる、増やせる暮らし」のために、えまさんが実践してきた投資術、家計の整え方の一部をご紹介します。

投資のための資金がない

投資をする時間がない

投資をしたいけれど何から始めたらいいのかわからない

と思っている投資初心者さん、必見です!

※本記事はえま著の書籍『忙しい人ほどマネしてほしい お金が増える 暮らしのルール』から一部抜粋・編集しました。

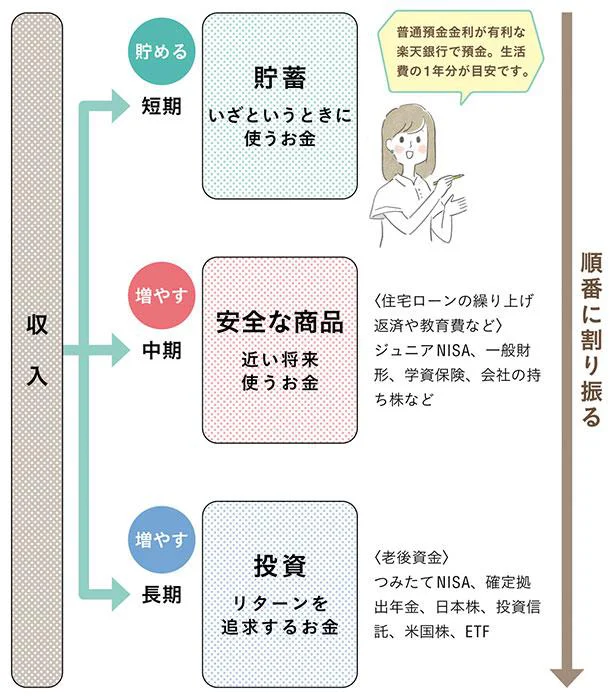

わが家では、使うお金を「短期」「中期」「長期」と3つに分け、お金に色をつけて管理しています。

「短期で使うお金」は1年分くらいの生活費を現金で預金しています。子どもの中学受験や、家族が病気で入院したときなど、毎月の生活費では対応できない大きな支出や緊急事態があったとき、この「短期」のお金を利用する予定です。子どもが2人いること、万が一、私が働けなくなったときのことも考えて、半年分の生活費では不安なので、1年分としています。

一方、「中期で使うお金」「長期で使うお金」は、子どもの大学受験や住宅ローンの繰り上げ返済、老後費用など。こちらは長期間使う予定がないので、主に投資で運用しています。

投資は、中・長期的に運用することで年3〜5%の運用益も夢ではない、といわれています。

年利0・001%の銀行にずっと預けておくか、少しリスクはあるけれど投資で運用するか……。

私は後者を選んで投資を続けています。

「短期のお金」は先取り貯蓄で毎月入金して、どんどん貯めていきます。1年分の生活費が貯まったら、「中期」「長期」のお金を準備。「中期」のお金は必要に応じてすぐに現金化できる商品を選び、「長期」は積極的に投資で運用しています。

※記事で紹介している金融機関、金融商品、サービスなどは、著者の実体験に基づいた情報、見解、分析になります。情報などには細心の注意を払っておりますが読者の利益を約束するものではありません。

※記事で示した情報などの利用による損益・損害については発行元および著者は責任を負いかねます。最終的な投資の判断はご自身にてお願いいたします。

出典=えま/『忙しい人ほどマネしてほしい お金が増える 暮らしのルール』

Information

▼「コミックエッセイ」Instagramはじめました!▼

本ページはアフィリエイトプログラムによる収益を得ています

「「トリガーポイント グリッドフォームローラー(R)」」

話題の筋膜ケアを自宅で! 心地よい刺激で疲れやコリがスッキリ♪

メルマガ登録で毎週プレゼント情報が届く!

新規会員登録する

コミックエッセイをもっと見る

作品を検索する

レタスクラブ最新号詳細