この記事に共感したら

今や“人生100年”の長生き時代。親世代を見て「老後は何とかなりそう」と思っている人は、老後ビンボー予備軍! ありがちなキケンなカン違い、あなたもしてませんか?

【今は子どものお金で手いっぱい! 老後資金は、将来年収がもう少し増えてから貯めよう】

●手取りは目減りし、教育費もアップ。貯蓄は待ったなしです

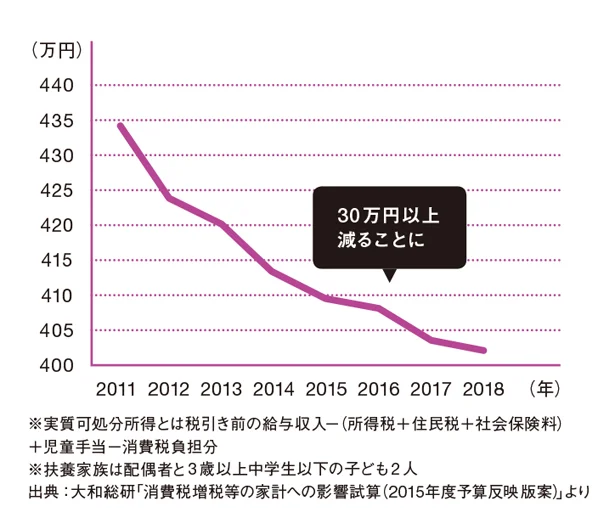

残念ながらこの先手取りが増えるとは限らない時代です。社会保険料が重くなり、子どもの教育費もどんどん高額に。たとえ給料が上がった40歳ごろから貯め始めても、それが年間40万円程度では60歳まで貯めてもおよそ800万円。半分は子どもの大学費用に消えてしまいます。貯め始めるのは待ったなし、「今でしょ!」ですよ。

【住宅ローンは退職金を使って完済すればいいよね】

●60歳時のローンはいくら? 退職金はいくら?

家を買うときに営業マンにそういわれたまま信じていませんか? 60歳のときに住宅ローンがいくら残り、退職金がいくらもらえるか、今はっきり分かっている人はまずいません。いくらあるか分からない借金を、いくらもらえるか分からない退職金で返すというのは無謀な話。退職金に期待し過ぎない計画を。

教育費に住宅ローン…出ていくお金はたくさんあっても、将来入ってくるお金がどれくらいか分からなければ、安心していられないということですね。

この記事に共感したら

Information

本ページはアフィリエイトプログラムによる収益を得ています

「「トリガーポイント グリッドフォームローラー(R)」」

話題の筋膜ケアを自宅で! 心地よい刺激で疲れやコリがスッキリ♪

メルマガ登録で毎週プレゼント情報が届く!

新規会員登録する

「乳がん。けっこう大きいみたい」母の報告に、頭が真っ白になった

「見ちゃったんですね、中身」って…? 嘘に嘘を重ね、追い詰められるクセ強BA/デパコスカウンターは今日も修羅場です(28)

まるで天使のような職場の先輩。「絶対脈アリだよ」男性社員は恋心を募らせていき…/あなたの正義 わたしの絶望(1)

「結論から話して」と寄り添ってくれない夫。心折れた妻のひそかな決意【著者インタビュー】

「子ども間のトラブル」はママ友との関係にも影響大。ママ友関係のもろさを考える【著者に聞く】

読みものランキングをもっと見る

レタスクラブ最新号詳細