登場人物紹介

新名彩(にいなさやか)さん

しっかりもので節約の意識も高い。高校時代に生徒会長をしていた。NISAやiDeCoも興味はあるが、慎重過ぎて踏み出せない。新卒で入った会社からの転職を検討している32歳。趣味は推し活。

井出好海(いでこのみ)さん

楽天的でマイペースだが、時折ズバッと本質をついてくる。投資が気になるものの、仕事で疲れてつい後回しにしがち。2歳下で真面目な性格の夫がいる29歳。たまに行くカフェでのんびり過ごすのが癒しの時間。

fumicoさん

CFP(R)資格を持つファイナンシャルプランナー。NISAとiDeCoをきっかけに、多くの人に「人生とお金」について考えてほしいと願っている。モットーは「知識を増やせば人生の選択肢が増える」。最近エクササイズにハマっている。

NISA、iDecoの前に計画をたてよう

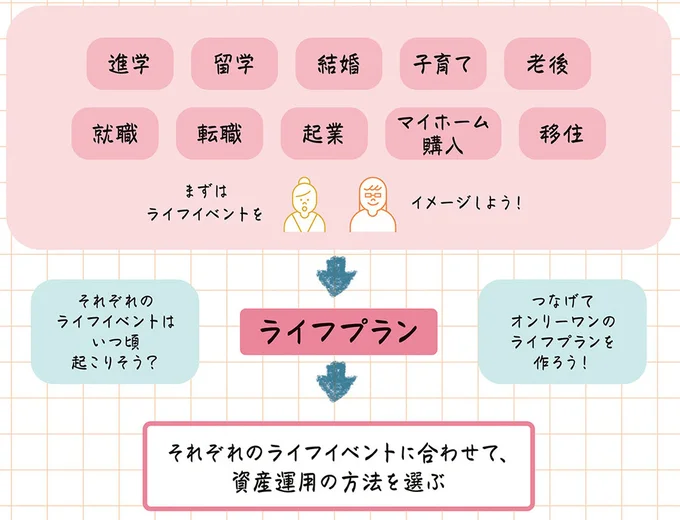

資産運用を始める前に、ライフプラン(自分の思い描く人生)を立てよう

ポイントは…「2W1H」

いつ(When)・何の(What)ライフイベントに・いくら(How much)必要になりそうか考えること!

fumicoさん:数年以内に必要になるお金と、20年以上先に使うお金とでは、運用方法で重視するポイントが違います!

新名さん:定期的に見直そう!途中で変わっても大丈夫!

* * *

fumicoさん:お2人は初めての場所に旅行する時、どんな準備をしますか?

新名さん:観光スポットを調べたり、天候を確認したり……。

井出さん:私はとりあえず最低限の荷物と情報で行ってみて、困ったら現地調達です!反対に夫はいつも荷物がいっぱいです。

fumicoさん:「とりあえず行ってみよう!」と事前準備をしないで出発してしまうと、途中で道に迷ったり、急に寒くなったのに半袖しかなくて困ったりといったことが起こるかもしれませんね。

井出さん:そう考えると、ある程度の旅行プランは練っておいた方がいいか……。

fumicoさん:資産運用でも、出発前にある程度の“プラン”を立てておくことが重要です。

新名さん:資産運用の場合の“プラン”って何ですか?

井出さん:「100万円貯めたい!」だけではダメってことだよね。

fumicoさん:資産運用をする時にまず考えたいのは、ご自身のライフプランです!

新名さん:ライフ・プラン…人生の計画??

fumicoさん:そうですね。ライフプランとは、自分の思い描く人生のこと。どのようなライフイベントが起こりそうかをイメージすると、ライフプランも想像しやすくなりますよ。

新名さん:ライフイベントって何ですか?

fumicoさん:進学・留学や就職・転職、結婚、出産・子育て、マイホームの購入、老後……など、人生の節目として起こりそうな出来事のことです。先ほど「目的」が重要という話がありました。ライフイベントをイメージすることは、その「目的」になりそうな出来事を前もって見積もっておくことだといえます。

新名さん:それは、人それぞれ違いますね。

井出さん:どれもお金が掛かりそうなイベントだなぁ。

fumicoさん:資産運用を始める前には、

ライフイベントをイメージする

→それぞれのライフイベントがいつ頃起こりそうか繋げてライフプランを考える

→ライフイベントに合わせて資産運用の手法を選ぶ

という流れで考えるのがお勧めです。

井出さん:でも、将来何が起こるかなんて……分からないよ!

fumicoさん:そうですよね……。でも、心配しなくても大丈夫!ざっくりとしたイメージで構わないんですよ。

新名さん:漠然とした夢でもいいですか?

fumicoさん:もちろんです!

「3年後に留学したい」

「10年後にマイホームを購入したい」

「20年後に移住したい」

「30年後に定年退職してから、カフェをオープンしたい」

など、まずは自由にイメージしてみてください。

井出さん:何となく、自分のライフプランをイメージできました。

新名さん:私もできましたが……これをどうやって資産運用に生かすんですか?

fumicoさん:例えば、3年後の留学に必要となるお金を株式投資で準備しようとした場合、どうなるでしょう?

井出さん:増えていればいいけど……。

新名さん:もしかしたら、マイナスになっているかもしれませんよね。

fumicoさん:マイナスになってしまうと、留学するという夢を諦めなければいけないかもしれませんね。

井出さん:それは悲しい!

fumicoさん:では逆に、30年後のカフェ開業のためのお金を、銀行の普通預金で準備するとなると……?

新名さん:預金だとお金はずっと寝ているという話でしたよね。

井出さん:全然貯まりそうにないね。

新名さん:準備に掛けられる時間やライフイベントの優先順位などによって、運用方法を変えた方ががよさそうですね。

fumicoさん:そうなんです!比較的短期間のうち(3~5年以内など)に必要となることが分かっているお金と、使い道の決まっていない余剰資金や20年以上先のライフイベントのためのお金では、運用方法を選ぶ時に重視するポイントが違ってきます。

新名さん:短距離走とマラソンではシューズ選びのポイントが違うような感じでしょうか。

fumicoさん:そうですね。まずは、「いつ・何のライフイベントに・どのくらいのお金が必要になりそうか」を考えることが大切です。

井出さん:英語で言うと、When・What・How muchの“2W1H”って感じですね。

新名さん:それ、覚えやすいね!そして、それぞれに合わせて運用方法を選ぶ、と。

井出さん:あのー、考えていたライフプランと全然違う道を歩きたくなった場合はどうすればいいですか?

fumicoさん:人生は何が起こるか分かりませんよね。ライフプランは一度決めたら終わり、ではありません。定期的に見直したり、大きな変化があった時にもう一度考えてみたりすればいいんですよ。

井出さん:それなら安心しました!

新名さん:それ以外にも気を付けるポイントはありますか?

fumicoさん:そもそも自分のお財布の状況を考えて、投資に回せる余裕があるかを確認することも大切です。

新名さん:でもつみたてNISAが始まったのは、「貯めながら投資」できるように、とのことでしたよね?

fumicoさん:たくさんお金を貯めてから始める必要はありませんが、毎月の生活がカツカツなのに無理をして投資する必要はありません。

新名さん:その場合、まずは何を始めればいいでしょう?

fumicoさん:まずは家計を見直して無駄がないか確認しましょう。ある程度お金を貯めた上で投資をスタートすれば十分です。

著者:FP fumico

京都大学法学部出身。生命保険会社や地方自治体での勤務を経て、2017年1月よりInstagramにファイナンシャルプランナーとしての知識を活かした投稿を開始。学ぶ機会の少ない「お金に関する知識」について、要点をまとめた手書きノート解説が評判を呼び、20~40代女性を中心に支持を受ける。

著=FP fumico/『NISA&iDeCoはじめます! ファイナンシャルプランナーが教える正しいお金との向き合い方』

![【クーポンで半額・50%OFF】 割れチョコ 訳あり チョコレート 「是非食べ比べて見てください★★★★ 絶対後悔させない!25種類より3個 選べる割れチョコ (200g×3袋)」 送料無料 [ チョコ スイーツ 大浜スイーツアカデミー ]](https://thumbnail.image.rakuten.co.jp/@0_mall/bokunotamatebakoyafish/cabinet/event/0620/honki-mode455-2.jpg?_ex=128x128)