この記事に共感したら

家計を預っていると、将来のお金の不安を漠然と感じることがありませんか?「投資をしてみたい、でもよくわからなくて怖くて始められない」という人のために、楽天証券を使ったつみたてNISAの始め方をご紹介。結婚5年目で3000万円の資産に増やした30代投資家のりりなさんが、初めて投資を始める人にもわかりやすく解説します。

できることから実践してみて、楽しくお金を増やしていきましょう。今からでも遅くない、「はじめ時は、いつも今」です!

2024年から新NISAがスタートします。非課税の運用期間が無期限!投資上限額もアップ!とワクワクする内容に変身! 今までのNISAとの違いをはじめ、どんな制度かを説明します。

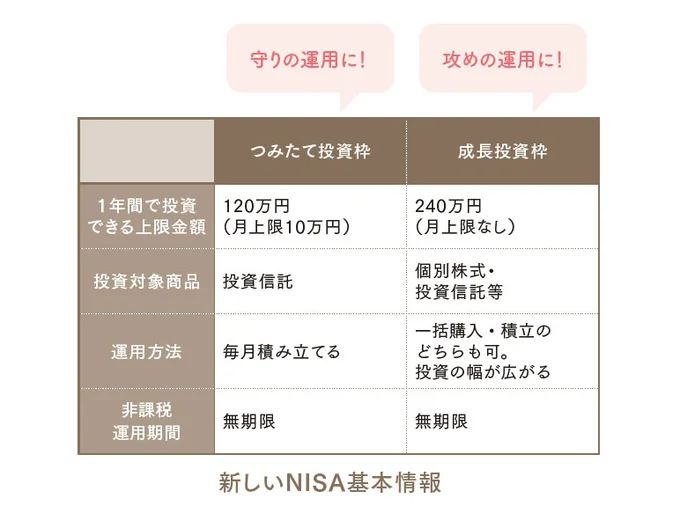

国が国民の「眠っている貯金」を「投資」に回してもらって経済を活性化させよう!と、今までのNISAを拡充させたのが新しいNISAです。現行の「つみたてNISA」と「一般NISA」を一つにしたような制度で、新しいNISAには「つみたて投資枠」と「成長投資枠」があります。そして今まで同様、投資で出た利益に税金がかからなく、しかもその非課税運用期間は無期限に! 投資可能期間も無期限に! さらに、投資できる上限額もアップします!

つみたて投資枠は今までの3倍! しかもつみたて投資枠と成長投資枠の併用ができて、生涯投資枠の上限額はなんと1,800万円だよ(うち、成長投資枠は1,200万円まで)! す、すごい!

新しいNISAでできること。非課税保有期間の無期限化や上限額の大幅拡大など、今までのNISAと異なるポイントをまとめておきます。

つみたて投資枠で買える商品は、つみたてNISA 同様、金融庁の基準をクリアして届け出された『投資信託』。成長投資枠で買えるのは『個別株』や『投資信託』等です。このつみたて投資枠と成長投資枠は併用ができます。

生涯投資枠の限度額1,800万円に達しても、例えば100万円を売却すれば、100万円分の非課税枠が復活し、また100万円新たに非課税で投資ができます。

※ただし、その年に利用できる金額は、つみたて投資枠120万円、成長投資枠240万円まで。

【投資可能期間】

「一般NISA」2023年まで

「つみたてNISA」2023年まで※

↓

「新しいNISA」 無期限!

【非課税運用期間(利益に税金がかからない期間)】

「一般NISA」 5年

「つみたてNISA」 20年

↓

「新しいNISA」 無期限!

※一般NISAは2027年まで保有でき、その間に売却すれば非課税。

税金がかからない期間も投資できる期間も無期限なんて、嬉しすぎる!

【上限額】

「一般NISA」 600万円

「つみたてNISA」 800万円

↓

「新しいNISA」 つみたて投資枠+成長投資枠1,800万円(成長投資枠は1,200万円まで)

夫婦なら生涯投資枠1,800万円×2人分=3,600万円を非課税で運用できることになる。しかも無期限だから、その枠を使ってマイペースに投資ができる!

「つみたてNISA」と「一般NISA」の併用は不可

↓

新しいNISA 「つみたて投資枠」と「成長投資枠」が併用可

今までつみたてNISA をやっている人が個別株への投資する時、利益に税金がかかる特定口座で投資していたと思います。でも、新しいNISA なら「つみたて投資枠」と「成長投資枠」を併用できるから、「成長投資枠」を使って非課税で個別株にも投資をできるようになります!

しかも、ずっと利益が非課税なんて、お得すぎる!

NISA口座を開設すれば、つみたて投資も個別株投資も同時に行えるようになったのが新しいNISAのいいところ。このメリットを活かした使い方を説明します。

今までのつみたてNISAと同じ考え方でOK。投資信託の銘柄を選んで毎月の家計に無理のない金額でコツコツ積立をする守りの資産運用をします。もちろん新しいNISAになっても、投資信託の銘柄は金融庁の基準をクリアした銘柄です。

成長投資枠では「投資信託」も、「個別株(日本株や米国株)」や「リート(不動産投資信託)」も買え、投資の幅が広がります。ただし、どの銘柄をいつ買うか? を自分で判断しなければならず、難易度は上がります。成長投資枠の使用方法の例をあげます。

【方法1】

つみたて投資と同じ投資信託に積立をする(つみたて投資枠で買っている投資信託なら、初心者でも比較的リスクの少ない堅実な運用が可能だから)。

成長投資枠の場合、投資信託を、積立でも、買いたいと思った時に買いたい金額で購入することもできます。

【方法2】

配当金を目的とした投資をする。

通常配当金には約20%の税金がかかりますが、成長投資枠なら非課税! なので、新しいNISAで投資するとまるまる配当金をもらえます!

※記事の内容は2023年3月17日時点の情報に基づいています。法律や制度、各社のサービス内容が変更されている可能性があります。あらかじめご了承ください。

※記事は著者個人の経験であり、読者の利益を保証するものではありません。取引銘柄の選択、売買価格等の判断はご自身の責任で行ってください。

プロフィール:りりな

主婦投資家/1990年生まれ、30代主婦。夫と令和3年に生まれた男の子と暮らす。2018年結婚を機に、将来のお金に対して漠然とした不安を感じ、知識ゼロから家計管理と投資に向き合う。家計管理×投資で、結婚5年目で総資産3000万円を突破。現在は「楽しく賢く資産運用する主婦」として、投資についてInstagramを中心に、YouTube・Voicy・ブログで発信している。

文=りりな『主婦にやさしいお金の増やし方BOOK』 イラスト=志喜屋麻美

※本記事はりりな著の書籍『主婦にやさしいお金の増やし方BOOK』から一部抜粋・編集しました。

Information

本ページはアフィリエイトプログラムによる収益を得ています

「みんなのイチ推し!!コープの人気冷凍3品セット」

コープ商品の“推し”ランキングで人気の冷凍3商品のセット

メルマガ登録で毎週プレゼント情報が届く!

新規会員登録する

工学部を志望したら「男子ばっかりでやりづらいだろ」と反対された女子学生の決断/マウンティング男の価値観をぶち壊した結果(1)

「私は夫が大嫌い」それでも夫の好物を用意してしまう妻の胸の内/離婚してもいいですか? 翔子の場合(1)

夜の町をひとりで走り去っていった小4娘の友だち「え?はだし!?」/娘の友だちは放置子?(1)

「作りたい」思いが燻ぶり続ける料理好き女性。ある日運命の出会いを果たして!?/作りたい女と食べたい女1(1)

1年後、私の夫は安楽死をする。夫婦が選んだ「その時」までの過ごし方/終末パートナー(1)

読みものランキングをもっと見る

レタスクラブ最新号詳細