登場人物紹介

新名彩(にいなさやか)さん

しっかりもので節約の意識も高い。高校時代に生徒会長をしていた。NISAやiDeCoも興味はあるが、慎重過ぎて踏み出せない。新卒で入った会社からの転職を検討している32歳。趣味は推し活。

井出好海(いでこのみ)さん

楽天的でマイペースだが、時折ズバッと本質をついてくる。投資が気になるものの、仕事で疲れてつい後回しにしがち。2歳下で真面目な性格の夫がいる29歳。たまに行くカフェでのんびり過ごすのが癒しの時間。

fumicoさん

CFP(R)資格を持つファイナンシャルプランナー。NISAとiDeCoをきっかけに、多くの人に「人生とお金」について考えてほしいと願っている。モットーは「知識を増やせば人生の選択肢が増える」。最近エクササイズにハマっている。

NISAはお金を増やす、iDeCoは老後に備える

fumicoさん:漢字がたくさん並んでいる時は「単語」で分解してみよう!

新名さん&井出さん:これなら分かりやすい!!

井出さん:そもそもNISAやiDeCoって言葉だけ聞いても、どういう制度なのか全然ピンと来ないな……。

新名さん:「あなたに向いてるのはNISAかiDeCo、どっち?」と2つを比べた表をよく見かけるから、似たようなものだと思うよ!

fumicoさん:ちょっと待って!お2人のように、似たようなものだと思っている方も多いのですが、この2つは“目的”や“生い立ち”が違うんです。

新名さん:そうなんですね!

fumicoさん:まずは、それぞれの言葉が何の略なのかを見てみましょうか。

* * *

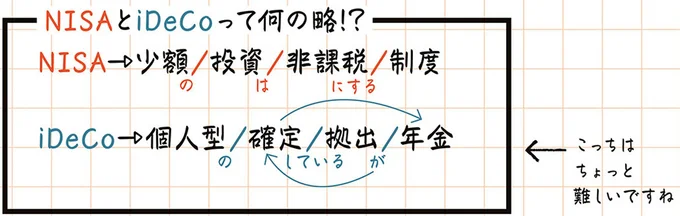

NISA

Nippon Individual Savings Account(少額投資非課税制度)の略。イギリスにおける、個人の資産形成を促進するための制度“ISA”を基に作られた。直訳では「日本版・個人・貯蓄・口座」だが、貯蓄ではなく「投資」のための口座。

iDeCo

individual-type Defined Contribution pension plan(個人型確定拠出年金)の略。一般に、年金保険料として納めたお金は、運用されてから対象者に年金として渡される。このとき「給付」(最終的に受け取れる額)が「確定」している確定給付年金と、「拠出」(年金の運用の元手として支払う額)が「確定」している確定拠出年金がある。さらに後者は、「企業型」(企業が導入し、掛金も拠出するタイプ)と「個人型」(個人が自分の意思で加入し、掛金も拠出するタイプ)に分かれる。iDeCoは、個人が自分の意思で加入して、掛金を拠出する年金のこと。

* * *

fumicoさん:ここでワンポイントアドバイス!漢字がたくさん並んでいる言葉は、単語で分けて読み下すと分かりやすくなりますよ!

新名さん:どういうことですか?

fumicoさん:例えばNISAは、「要件を満たす“少額”の“投資”であれば、本来課される税金を“非課税”にしますよ」という“制度”です。

井出さん:ん?なんだかまだよく分からない‥‥‥。

fumicoさん:前提として、投資で得た利益には税金が掛かります。

新名さん:つまり「利益には普通税金が掛かるけど、少額の投資から生まれたものなら税金が掛からない」ということですか?

fumicoさん:そういうことです!

井出さん:じゃあiDeCoは、個人型確定拠出年金だから……?

新名さん:自分の意思で始められる、拠出する額が確定している年金、ということですね!

井出さん:こっちは読み下してもよく分からないな……。

fumicoさん:「掛金」として払い込む額は決まっているけれど、「給付」として受け取れる額は決まっていない年金、ということなんです。

井出さん:なるほど……。呪文みたいな言葉でも、単語ごとに分けて読み下せば少し理解しやすくなりますね。

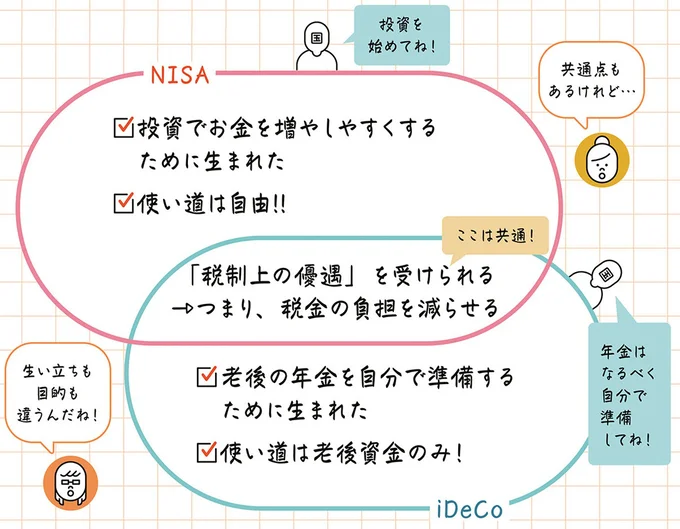

fumicoさん:ここで重要なのは、あくまでNISAは投資でお金を増やしやすくするための制度で、iDeCoは老後の年金を準備するための制度だということですね。目的が違いますよね。

新名さん:確かに、似ているようでちょっと違う……。

fumicoさん:さらに生い立ちも違います。NISAは国民に投資を始めてほしいとの思いから生まれ、iDeCoは国民に自分の年金は自分で準備してほしいとの思いから生まれています。

iDeCoは老後の年金に使い道が限定される一方で、NISAは使い道が自由であるところが大きな違いです。

新名さん:NISAとiDeCoでひとくくりに言われがちですけど、本当は違うんですね。初めて知りました!

fumicoさん:この違いを知らないと思わぬ落とし穴にはまることがあるんです!それなのに説明されないことも多いんですよね……。

著者:FP fumico

京都大学法学部出身。生命保険会社や地方自治体での勤務を経て、2017年1月よりInstagramにファイナンシャルプランナーとしての知識を活かした投稿を開始。学ぶ機会の少ない「お金に関する知識」について、要点をまとめた手書きノート解説が評判を呼び、20~40代女性を中心に支持を受ける。

著=FP fumico/『NISA&iDeCoはじめます! ファイナンシャルプランナーが教える正しいお金との向き合い方』

![\4/24 20時〜2h 半額クーポン/ 【クーポンで半額】 割れチョコ 訳あり チョコレート 「是非食べ比べて見てください★★★★ 絶対後悔させない!25種類より3個 選べる割れチョコ 200g×3袋」 送料無料 [ チョコ スイーツ 大浜スイーツアカデミー ] お買い物マラソン](https://thumbnail.image.rakuten.co.jp/@0_mall/bokunotamatebakoyafish/cabinet/wchoco/cho25/wre_tatu_1.jpg?_ex=128x128)