この記事に共感したら

物価高、住宅ローン、医療費、年金、親の相続…、わたしたちの暮らしと切り離せないお金の悩み。損をせず、少しでもおトクに乗り切りたいものです。

でもお金の制度って、複雑すぎて「ぜんっぜんわからん!」と嘆いていませんか。おトクな制度や支援があっても、何がどうおトクで、何が自分に関係するかすらわからない…。

そんな悩めるわたしたちのために、知っているだけでトクする、暮らしに直結したお金の知識をファイナンシャルプランナーの塚越先生が解説してくれました!

※本記事は塚越菜々子著の書籍『ファイナンシャルプランナーのお金の知識「暮らしでトクする部分だけ」まとめました』から一部抜粋・編集しました。

病気やケガで医療機関を受診するときは、健康保険証を提示すれば、かかる医療費の一部(原則3割)を支払うだけで治療を受けられます。

何気なく医療機関で健康保険証(マイナ保険証)を提示している人も多いですが、少ない負担で治療を受けられるのも、公的医療保険から「療養の給付」を受けているから。

医療費が1万円の場合、窓口で実際に支払うのは3割の3000円です。残りの7000円は加入している公的医療保険から病院などに支払われます。

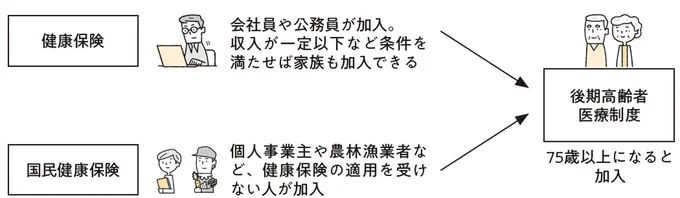

公的医療保険は、主に会社員や公務員などが加入する「健康保険」、個人事業主などが加入する「国民健康保険」、75歳以上の人が加入する「後期高齢者医療制度」の3種類。公的医療保険は強制加入で、保険料を払う必要があります。健康保険の保険料は給与の金額に応じて計算され、給与から差し引かれます。国民健康保険・後期高齢者医療保険は所得に応じて世帯単位で計算され、自ら納付します。

<公的医療保険の種類>

◆健康保険◆

・保険者(運営者)

大企業の会社員⇒組合健保

中小企業の会社員⇒協会けんぽ

公務員、私立校職員⇒各共済組合

・窓口負担

原則3割

※6歳までは2割負担、70歳から74歳までは原則2割負担

・保険料

標準報酬月額をもとに計算され、会社と被保険者が折半で支払う

◆国民健康保険◆

・保険者(運営者)

都道府県や市町村の自治体、国民健康保険組合

・窓口負担

原則3割

・保険料

所得に応じて世帯単位で計算される。所得基準を下回る世帯は、一定割合の減額がある

◆後期高齢者医療制度◆

・保険者(運営者)

都道府県ごとに設立された広域連合

・窓口負担

原則1割

※一定以上の収入がある人は2割、現役並み所得者は3割

・保険料

都道府県によって異なる

※令和7年度の1人あたりの平均保険料は月額7192円(見込み)

公的医療保険には、「高額療養費制度」もあります。これは、診察や入院などで一定の限度額を超えると、医療費の窓口負担額が支給されるもの。標準的な収入の場合、ひと月の医療費が約9万円を超えると、超えた分が払い戻されます。これにより、高額な医療費で生活が困窮することを防げます。

ほかにも、出産したときは「出産育児一時金」が子ども一人あたり原則50万円支給されます。亡くなったときに支給される「埋葬料」もあります。

給付の内容は人によって異なります。病気やケガで休んだときに給与の約3分の2が支給される「傷病手当金」や、出産のために会社を休んだときに給与の約3分の2が支給される「出産手当金」は、健康保険の被保険者のみが対象。健康保険の被扶養者(家族など)や国民健康保険の加入者には支給されません。

加入している健康保険の種類を調べ、給付の内容を確認しておくことが大切です。

<公的医療保険の主な給付内容>

※健康保険の給付を受けるには、2年以内に請求する必要がある

◆病気やケガをした◆

療養の給付……医療費の自己負担分が一部となる

高額療養費制度……医療費の自己負担額が限度額を超えた場合に超過分を支給

傷病手当金……病気やケガで会社を休んだときに支給

◆出産した◆

出産育児一時金……出産したときに支給(50万円)

出産手当金……出産のために会社を休んだときに支給

◆死亡した◆

埋葬料……葬儀を行う家族に支給(健康保険5 万円、国民健康保険)7万円〈葬祭費: 金額は自治体により異なる〉

<健康保険と国民健康保険の給付内容の違い>

◆健康保険◆

療養の給付……○

高額療養費……○

埋葬料……○

出産育児一時金……○

出産手当金……○

傷病手当金……○

◆国民健康保険◆

療養の給付……○

高額療養費……○

埋葬料……○

出産育児一時金……○(葬祭費)

出産手当金……支給されない

傷病手当金……支給されない

☆Check!☆

個人事業主などは、休業中の補償である「出産手当金」と「傷病手当金」が支給されないので注意が必要です。

万が一大きな病気やケガで入院したら? 公的医療保険に加入していれば自己負担が3割で済むとはいえ、大きな負担です。

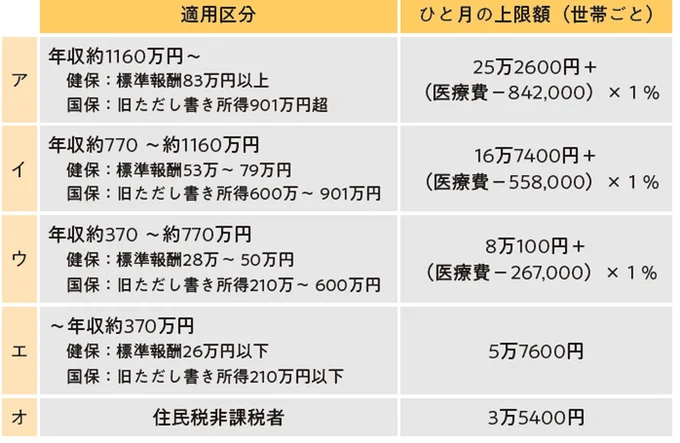

そんなときに助かるのが「高額療養費」。医療費の負担が家計を圧迫しないよう、同一月に支払う医療費の自己負担額の限度額が定められています。一定の限度額を超えたら、その額が「高額療養費」として支給されます。

この自己負担の限度額は、所得や年齢に応じて定められています。たとえば30歳で年収500万円の人が医療費の自己負担分として30万円を支払った場合、限度額は8万430円に。差額の21万9570円が高額療養費として支給されます。

高額療養費は、保険適用の医療費が対象。入院時の食事代や差額ベッド代は対象外です。入院などがわかっているときは事前に「限度額適用認定証」を発行しておいたり、マイナ保険証を利用したりすることで、窓口では限度額までの支払いで済みます。

<70歳未満の自己負担限度額>

出典:厚生労働省保険局

【世帯合算】1人では上限額を超えなくても、扶養している家族の自己負担額を合算できる。

【多数回該当】過去1年以内に3回以上、自己負担の上限額に達した場合は上限額が下がる。

☆Check!☆

自己負担の上限額は、加入者の所得や年齢によって変わります。また高額療養費制度は、健康保険、国民健康保険、どちらの加入者も対象になります。

<高額療養費の申請方法>

①事前に申請する

あらかじめ自己負担の上限額を超えることがわかっている場合は、加入している健康保険に事前に申請して「限度額認定証」をもらう。もしくは、マイナ保険証を利用する。

事前に申請した場合、窓口で支払うお金は限度額までとなる。

②事後に請求する

窓口で医療費を支払った後、加入している健康保険に請求の手続きを行う。高額療養費の支給申請書を提出することで、支給を受けられる。医療機関等から提出される診療報酬明細書によって手続きせず払い戻されることも。2年まで遡って申請できる。

☆Check!☆ 医療費は限度額を超えると払い戻しされる

<著者>ファイナンシャルプランナー・塚越菜々子

保険や金融商品を取り扱わない独立系ファイナンシャルプランナー。「お金の悩みから解放され、自分の人生を思い通りに生きるサポートを」をモットーに、これまでに2800人以上の家計改善や資産運用を支援。SNS発信にも力を入れ、「FPナナコ」名義で活動。YouTube登録者数は10万人を超える。

*本記事の内容は、執筆時点(2024年末が主)における法令・制度・情報に基づいて作成されています。情報の正確性・有用性については万全を期しておりますが、その内容を保証するものではありません。本記事の内容をもとにした行動・判断の結果について、著者および出版社は一切の責任を負いかねます。

*本記事に関するご質問・ご相談・お問い合わせには、著者・出版社ともに個別対応いたしかねますので、あらかじめご了承ください。

著=塚越菜々子/『ファイナンシャルプランナーのお金の知識「暮らしでトクする部分だけ」まとめました』

Information

本ページはアフェリエイトプログラムによる収益を得ています

「「毎日が発見フレンズ」新規登録でAmazonギフトカード3,00…」

桜と一緒にワクワクも満開!この春、「毎日が発見フレンズ」に参加しませ…

メルマガ登録で毎週プレゼント情報が届く!

新規会員登録する

読みものランキングをもっと見る

レシピランキングをもっと見る

レタスクラブ最新号詳細