この記事に共感したら

「マネーDr.」ルーシーと、将来に不安を抱える人々の物語。

東京・銀座のあるビルの5階。エレベーターを降りると、そこにはルーシー先生のオフィス「ルーシー・マネークリニック」があります。独立系ファイナンシャル・プランナーとして活躍するルーシー先生は、結婚や出産、住宅ローン、子どもの教育費、そして老後の資金計画まで、ライフプランに応じて必要となるお金について、丁寧かつ分かりやすくアドバイスしてくれます。

「お金の相談に来たのに、人生相談もしてもらった感じです」これは、相談者たちがよく口にする言葉。そんなルーシー先生に会いたくて、今日もまた新たな相談者がオフィスを訪れます。

※本記事はチーム★ライフプラン研究会(著)、花田敬(監修)の書籍『誰か教えて! 一生にかかるお金の話 改訂版』から一部抜粋・編集しました。

北欧スタイルのオフィスの一番奥に座る女性。それがルーシー先生。年齢は40代前半。出産を機に金融機関を退職。独立系のファイナンシャル・プランナーとして、この銀座のオフィスをオープンさせました。

中学生の子どもを持つワーキングマザーでもあります。

朝倉のぞみさんは、現在40歳。7歳の娘さんと5歳の息子さんがいます。

ご主人との最近の話題は、「家を買うかどうか」。でも、「住宅ローン」が気になり、なかなか決断できません。

「返済は家賃なみ」を鵜呑みにしてはいけない。「無理なく返せる額」を算出すること。

(ルーシー先生)家を買うと決めたら、最初に取り組むべきことは何だと思います?

(朝倉さん)そうですね~。やはり物件探しからかな~。

(ルーシー先生)つまり、物件を見つけてから、それを買うためのローン計画を立てていくって感じね。じつはね、それがもっともローン返済で苦しくなってしまうパターンなんですよ。

(朝倉さん)そうなんですかっ!! 知らなかった!!!

(ルーシー先生)だって、新築のモデルハウスなんて行ったら、思わず買いたくなるでしょう。ところが、はるかに予算オーバー。あきらめかけたところに、不動産業者の悪魔のささやきですよ。「大丈夫です。いまのお家賃の範囲内で購入できますよ」

(朝倉さん)その言葉、よく耳にしますよね。でも、実際、ローンシミュレーションをしてもらうと、本当に家賃なみの返済で大丈夫そうなんですよ!

(ルーシー先生)そのローンシミュレーションに、じつは「まやかし」が隠されているの。

(ルーシー先生)いまって、ものすごく金利が低いでしょう? その低い金利で計算すると、たしかに家賃なみになるかもしれません。でも、それは変動金利での計算なので、この先10年、20年、その返済額が保証されているわけではないんです。

(朝倉さん)「変動」ってことは、ローンの金利がたびたび変わるってことですか?

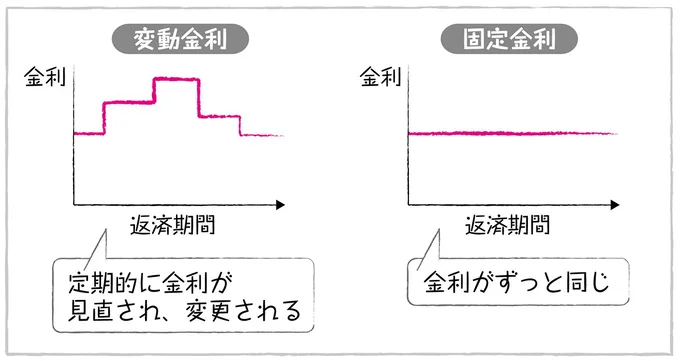

(ルーシー先生)そうです。定期的に金利の見直しが行なわれ、そのつど、金利が変わる可能性があるのが「変動金利」の住宅ローン。住宅ローンの金利には、もうひとつ「固定金利」というのがあるんですが、これは、返済期間中、金利がずっと同じ。

◆変動金利と固定金利

(朝倉さん)じゃあ、「変動」で、もし金利が上がってしまったら、「家賃なみ」とはいかなくなる?

(ルーシー先生)その通りです。ところが、最初にモデルルームを見て、「これがほしい!」となったら、変動金利のリスクなんて忘れて多少無理してでも買ってしまいがちでしょう。

(朝倉さん)その結果、住宅ローンの負担が重くのしかかってくる……。そんな事態を避けるには、どうすればいいんですか?

(ルーシー先生)それには、物件探しをする前に、「ローンシミュレーション」をしっかり行なっておくことです。そこで、無理なく返済できる月々の金額を正確に出して、それをベースに購入できる金額を算出していきます。

(朝倉さん)わが家が無理なく借りられる金額って、どれくらいなんですか?

(ルーシー先生)まず目安になるのは、いまの家賃です。それで現在、生活がうまくまわっているのだから、「無理なく返せる額」でしょう。

(朝倉さん)なんだ、そんなに簡単にわかってしまうものなんですね。

(ルーシー先生)ただし、住宅ローンは、この先10年、20年と返しつづけていくものでしょう。いまの家賃の金額を先々まで「無理なく」払えるかどうかはわかりません。

(朝倉さん)たしかに、そうですよね。夫の収入が、万一、減ってしまったら、いまの家賃はきついだろうな~。住宅ローンって、先の先まで見通す必要があるんですね。

(ルーシー先生)その視点は絶対に忘れてはいけませんよ。

【監修者紹介】

花田 敬(はなだ たかし)

チーム★ライフプラン研究会代表。イーエフピー株式会社代表取締役、(一社)法人クレジットカード相談士協会代表理事。1996年にソニー生命保険から独立。以降、「金銭教育は社会貢献」をテーマに、マネーセミナー講師の育成に努め、多くの門下生を輩出している。また、2010年から2025年までの15年間、関東学園大学の非常勤講師として培った知識と経験を武器に、講師として活躍中。大手銀行、生命保険会社、損害保険会社、証券会社、大手住宅メーカーなど、幅広い企業のコンサルティングや社員研修、セミナー、講演活動を積極的に展開。著書も多数刊行し、業界内外で高い信頼を得ている。

【編著者紹介】

チーム★ライフプラン研究会

全国のファイナンシャル・プランナーの有志が集い、ライフプランとマネープランの重要性を広く啓発・普及するために活動する研究会。各地で開催されるマネーセミナーにおいて、講師として実績を積みながら、未来の豊かな生活設計をサポートする取り組みを展開している。

※本記事に掲載している情報は2025年3月時点のもので、変更になる場合があります。

著=チーム★ライフプラン研究会、花田敬/『誰か教えて! 一生にかかるお金の話 改訂版』

Information

本ページはアフェリエイトプログラムによる収益を得ています

「本坊酒造「上等梅酒」」

昔ながらの自然な味わい。ワンランク上の本格梅酒

メルマガ登録で毎週プレゼント情報が届く!

新規会員登録する

読みものランキングをもっと見る

レシピランキングをもっと見る

レタスクラブ最新号詳細