登場人物紹介

新名彩(にいなさやか)さん

しっかりもので節約の意識も高い。高校時代に生徒会長をしていた。NISAやiDeCoも興味はあるが、慎重過ぎて踏み出せない。新卒で入った会社からの転職を検討している32歳。趣味は推し活。

井出好海(いでこのみ)さん

楽天的でマイペースだが、時折ズバッと本質をついてくる。投資が気になるものの、仕事で疲れてつい後回しにしがち。2歳下で真面目な性格の夫がいる29歳。たまに行くカフェでのんびり過ごすのが癒しの時間。

fumicoさん

CFP(R)資格を持つファイナンシャルプランナー。NISAとiDeCoをきっかけに、多くの人に「人生とお金」について考えてほしいと願っている。モットーは「知識を増やせば人生の選択肢が増える」。最近エクササイズにハマっている。

絶対に覚えておきたい資産運用の三大原則

【ここも知りたい!】なぜ「複利」はお金を増やしやすい?

<単利>

利息が付くのは最初の元本に対してのみ

<複利>

利息が次の元本に組み込まれる

* * *

fumicoさん:突然ですが、資産運用には3つの大事な原則があるんです!一体、なんだと思いますか?

新名さん:本当に突然だ!「3つの原則」!?

井出さん:朝・昼・夕必ず確認するとか?

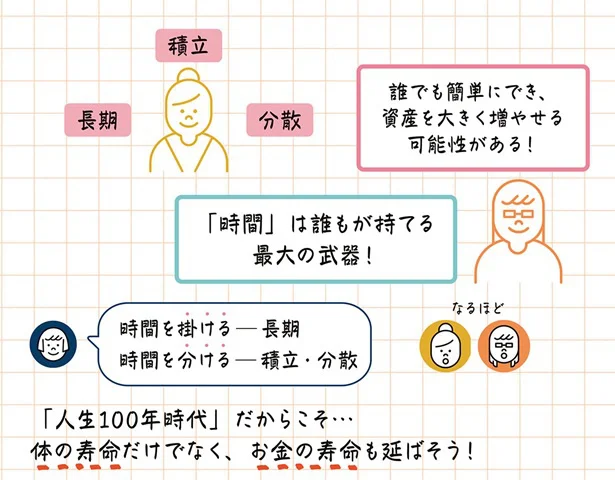

fumicoさん:資産運用の3大原則は、「長期・積立・分散」だと言われます。

この3つは本当に大事なので、必ず覚えてくださいね!

新名さん:「長期・積立・分散」……テストに出そう!!

井出さん:ということは、やっぱり短期間でお金を増やすのは難しいんだね。

fumicoさん:短い時間でお金を増やせるかどうかは運次第。つまりギャンブル的な要素が強くなってしまいます。

お金を増やそうと思ったら、焦らず時間を掛けることが何よりも大事です。

新名さん:どのくらいの期間を目安に考えればいいですか?

fumicoさん:ライフイベントによって準備期間は異なりますが、景気には波がつきもので、いい時もあれば悪い時もあります。老後資金などたくさんお金を準備したい場合は、20年程度の時間を掛けられると安心ですね。

井出さん:20年か~。そう考えると、早めに準備を始めた方がいいね。

fumicoさん:投資の知識や経験がない方であっても、時間は誰もが持つことのできる最大の“武器”なんですよ。

新名さん:「分散」というのは、株式と債券など、投資対象をいくつか持つということですか?

fumicoさん:投資対象の「資産」を分散するだけでなく、「地域(日本国内、先進国・新興国など)」や「通貨」も分散した方がいいですね。

そして投資する「時間」を分散することも大切です。

井出さん:時間の分散って?パラレルワールド的な……?

fumicoさん:いえいえ、例えば一度に100万円分の投資信託を買うのではなく、10万円分ずつ10回に分けて買うようなイメージです。

そうすることで高値掴み、「高い時に買って、後から値下がりしてしまった‥…」とがっかりすることを避けられます。

井出さん:「いまこそ買い時だ!!」と1点集中するのはだめですか?

fumicoさん:それだとギャンブルに近いですよね。偶然うまく行くこともあるかもしれませんが、「たまたま」の話。後になってみなければ、正解かどうかも分かりません。

井出さん:え~でも分散するのって、面倒で……。

fumicoさん:「卵は1つのカゴに盛るな」という有名な相場格言があります。1つのカゴに6個の卵を盛っていた場合、そのカゴを落としたらどうなりますか?

新名さん:6個全部割れてしまいますね。

fumicoさん:では、3つのカゴに2個ずつ分けて卵を盛っていた場合、1つのカゴを落としてしまったら?

井出さん:2個は割れちゃうけど2つのカゴの卵は無事だから、4個食べられる!

fumicoさん:卵と同じで、自分のお金も分散して投資しようという教えなんです。

もしも全財産を1つの株式につぎ込んでしまい、その会社がつぶれたら大変なことになりますからね。

井出さん:投資に“絶対”はないもんな……。

新名さん:「積立」っていうのは、時間の分散と似ていますよね。

* * *

<積立投資>

「毎月・1万円ずつ」といったように、「一定期間ごとに・一定金額ずつ」同じ金融商品を購入することを言います。

少額でもコツコツ続けることで、資産を大きくできる可能性があります。

* * *

新名さん:毎月購入するのって、忘れてしまいそう。

fumicoさん:手続きは基本的に最初だけ。金額とタイミングを設定しておけば、後は自動で購入手続きをしてくれます。

井出さん:私みたいに忘れっぽい人にぴったりですね!! 積立預金も、半分忘れてるくらいだし。

fumicoさん:誰でも簡単にできて、資産を大きく増やせる可能性がある……だからこそ、「長期・積立・分散」による投資が資産運用の「3大原則」と呼ばれるんですよ。投資信託の積立なら、この3つをクリアして安全性を高めることができるんです。

それに加えて、投資信託を積み立てる場合は、「コスト」を抑えることも大事!

井出さん:投資信託のコスト……と言うと、手数料のことですか?

新名さん:投資信託の手数料のうち、「信託報酬」っていうのは毎日掛かって、運用資産から引かれていくんだよね。

fumicoさん:正解!信託報酬はファンドによって異なります。

投資対象が似たファンドであれば信託報酬の低い方を選ぶなど、比較しておくことが大切ですよ。

新名さん:小さな差でも、20年積み立てるとすれば大きな違いになりますよね。

fumicoさん:そして、得られた利益を使ってしまうのではなく、もう一度投資に回せば、さらにお金を増やしやすくなります。

井出さん:ちょっとでも増えたらすぐに使っちゃいたくなるけど、我慢して待つってことかぁ。

fumicoさん:得られた利益を元本に組み込んで、さらに利益を得ることを複利と言います。

* * *

<単利と複利>

単利:最初に払い込んだ元本に対してのみ、利息が計算される

→利息の額は毎年変わらない。

複利:一定の期間が経過するごとに、「元本に対する利息」が元本に組み込まれ、その元本に対して利息が計算される。

→利息の額は毎年少しずつ増えていく。

* * *

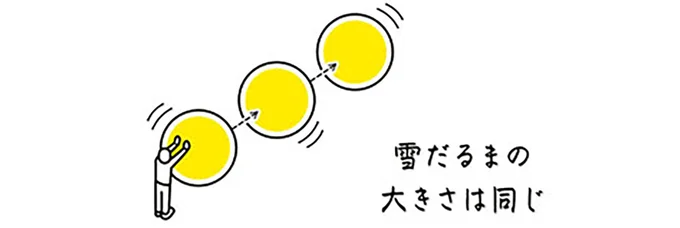

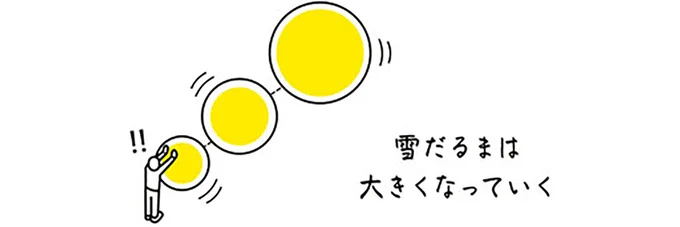

fumicoさん:複利は「雪だるま方式」とも言われます。

雪だるまは、もととなる雪玉にどんどん新しい雪がくっついて大きくなっていきますよね。

井出さん:最初は小さくても、ころころ転がるうちに、気付けば大きくなってる。

fumicoさん:複利でも、時間を掛けることで雪だるまのようにどんどんお金が増えていくイメージです。

新名さん:時間が経てば経つほど、効果が大きくなりますね!

fumicoさん:今は「人生100年時代」とも言われていますよね。日本人女性の平均寿命は世界で1位。男性でも4位で、まさに長寿大国と言えます。

新名さん:私のおばあちゃんは90歳ですが、健康のために毎朝ウォーキングしています!

fumicoさん:すばらしいですね! 私も最近、体力の衰えを感じるようになってきたのでエクササイズを始めたらハマってしまって。

<日本人の平均寿命>

男性81.05歳、女性87.09歳

(厚生労働省 2022年簡易生命表より)

井出さん:男性より女性の方が6歳も長生きなんですね!ウチは夫が年下だから、健康に気を付けてもらわないと……。

fumicoさん:もちろん、長く生きられるのは喜ばしいことですが、「体の寿命」だけでなく、「資産寿命」つまりお金の寿命も延ばす必要があるんです。

新名さん:確かに、長生きすればするほど、必要になるお金も増えますね。

井出さん:せっかく長生きできたのに、お金が途中でなくなってしまったら困る!

fumicoさん:そのためにも、「長期・積立・分散」の3大原則を守って、複利効果でお金を働かせながら増やしていくことが大事なんですよ。

ここは本当に重要なポイントなので、頭に叩き込んでください!

新名さん&井出さん:(急にスパルタ……!!)

著者:FP fumico

京都大学法学部出身。生命保険会社や地方自治体での勤務を経て、2017年1月よりInstagramにファイナンシャルプランナーとしての知識を活かした投稿を開始。学ぶ機会の少ない「お金に関する知識」について、要点をまとめた手書きノート解説が評判を呼び、20~40代女性を中心に支持を受ける。

著=FP fumico/『NISA&iDeCoはじめます! ファイナンシャルプランナーが教える正しいお金との向き合い方』

![【クーポンで半額】 割れチョコ 訳あり チョコレート 「是非食べ比べて見てください★★★★ 絶対後悔させない!25種類より3個 選べる割れチョコ (200g×3袋)」 送料無料 [ チョコ スイーツ 大浜スイーツアカデミー ] お買物マラソン](https://thumbnail.image.rakuten.co.jp/@0_mall/bokunotamatebakoyafish/cabinet/event/0704/honki-mode455-2.jpg?_ex=128x128)

![【期間限定 クーポンで10%OFF】 割れチョコ 訳あり チョコレート 「是非食べ比べて見てください★★★★ 絶対後悔させない!25種より1個 選べる割れチョコ 200g」 送料無料 [ チョコ スイーツ ] お買物マラソン セール SALE](https://thumbnail.image.rakuten.co.jp/@0_mall/bokunotamatebakoyafish/cabinet/wchoco/cho25/summer-choco1p.jpg?_ex=128x128)