【新NISA】30~40代におすすめの商品は?

まず全世界株式や米国株式のインデックスファンドで検討してみるのがいいでしょう。基本的には、今後も長く運用が続けられそうな人であれば、インデックス投資が王道であることに変わりはないですからね。

30~40代は様々なライフイベントが起こりやすいため、運用目的に合わせて銘柄もしくは口座を分けておくのもいいでしょう。

たとえば、同じ全世界株式のインデックスファンドを選ぶとしても、妻の新NISA口座では子どもの教育費、夫の方では老後資金を目的に積立するというイメージですね。

口座が分かれても、投資先が同じであれば、合計の投資額に対して複利効果は期待できるので、特段問題はありません。

これなら目標額に対しての資産額も分かりやすいので、夫婦で相談しながら、お互いの新NISA口座を上手く活用していきましょう。

まとまった資金を新NISAで投資するには?

30~40代の方は、20代に比べて長く働いていることにより、ある程度の資産が築けている方もいるでしょう。

その際、まとまった資金を新NISAに回すなら、貯金と投資のバランスを考えることが重要です。

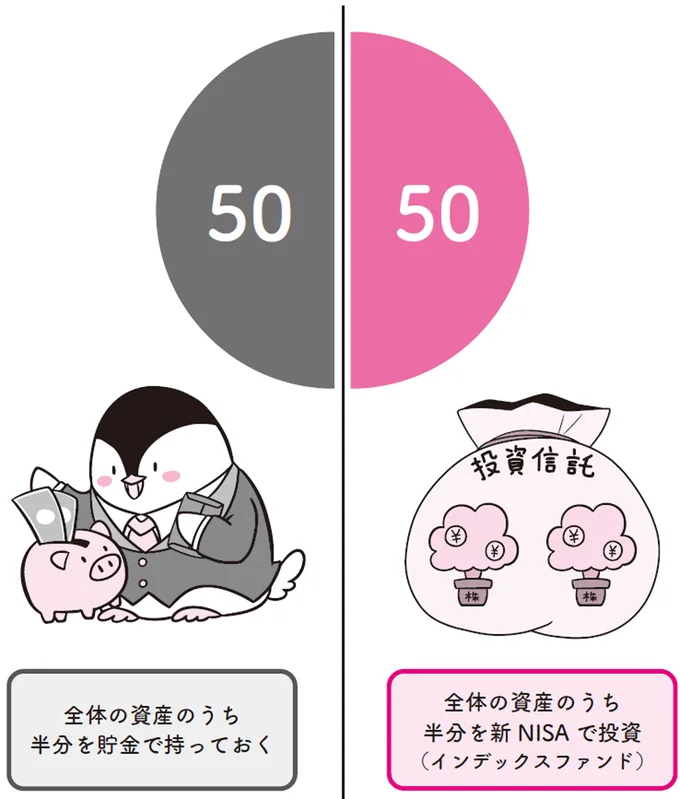

手元に1000万円の資産があるとして、それを半分ずつに分け、500万円を貯金、500万円を新NISAの投資でインデックスファンドに振り分けるとします。

その後、もし株式相場が暴落し、保有しているインデックスファンドが50%下落したとすと、250万円の評価額になってしまいます。

しかし一方で、株式相場が下落した後でも、貯金の残高はそのまま500万円で変わりません。貯金と投資、合計の資産推移を見ると、1000万円の資産は750万円となりました。投資のみだと50%の下落でしたが、貯金の残高は変わらなかったため、トータルで25%の下落で済んだことになります。

* * *

まとまった資金を新NISAで投資する際は?

「貯金:投資=50:50を基準として、もう少し守りたい人は貯金の割合を大きく、逆に攻めたい人は投資の割合を大きくしよう!」

* * *

そのため、貯金と投資の割合は、貯金:投資=50:50を基準としてみましょう。

私も基本的には、貯金と投資は半分ずつの割合を目安にしていますね。

その上で、もう少し守りたい人、つまり安定的に運用したい人は貯金:投資=70:30で、貯金の割合を大きくしておきましょう。

相場の下落時も、多めに確保した現金がクッションとなってくれて、トータルでの下落幅を抑えてくれます。

逆に攻めたい人、つまり積極的に運用したい人は、貯金:投資=30:70で、新NISAでもまとまった資金を投資するのが分かりやすくていいでしょう。

いずれにしろ、まとまった資金を投資する際も、株式相場が低迷した時を想定して、貯金をある程度は確保しておくようにしましょう。

ちなみに先ほどの例で、500万円を新NISAで投資する際の補足をしておきます。

新NISAの非課税枠は年360万円なので、1年目で360万円を投資して2年目に残りの140万円を投資する形でOKです。

残りの140万円についてはいったん貯金で置いておけばいいでしょう。

しかし、投資資金を寝かせずに運用へ回しておきたいという方なら、利益に税金はかかりますが、140万円を特定口座で投資しておくのもアリだと思います。

ただ、そもそもまとまった資金を一括投資するのは不安という方なら、月10万円×50カ月などで、コツコツ積立しておく選択肢もいいかもしれませんね。

著者:小林亮平(こばやしりょうへい)

1989年生まれ。横浜国立大学卒業後、三菱UFJ銀行に入行。同行退社後、ブログやSNSでNISAやiDeCoなど資産運用の入門知識を発信。現在はYouTube「BANK ACADEMY」の運営に注力しており、YouTubeのチャンネル登録者数は70万人を超える(2024年3月時点)。「超初心者でも理解できるよう優しく伝える」をモットーに、自作のイラストを駆使した丁寧な解説が好評を得ている。著書に『これだけやれば大丈夫!お金の不安がなくなる資産形成1年生』(KADOKAWA)がある。

本記事の記載内容は2024年3月現在のものであり、記載された情報に関しては万全を期しておりますが、内容を保証するものではありません。また、本記事は特定の金融商品、投資商品を推奨するものではなく、記載内容を利用したことによる、いかなる損害・損失についても出版社、著者、ならびに本記事制作の関係者は一切の責任を負いません。投資の最終判断はご自身の自己責任でお願いいたします。

※本記事は小林亮平著の書籍『イラストと図解で丸わかり!世界一やさしい新NISAの始め方』から一部抜粋・編集しました。

著=小林亮平/『イラストと図解で丸わかり! 世界一やさしい新NISAの始め方』