【新NISAのポイント】併用可能

そもそも旧NISAは、

・「つみたてNISA」金融庁が選定した販売手数料が0円で運用コストの安い投資信託やETFだけに毎月つみたて投資できる。

・「一般NISA」個別株や投資信託などに自由に投資可能、

という二つのタイプに分かれていて、どちらか一方しか使えませんでした。

2024年から始まる新NISAでは、つみたてNISAとほぼ(というか、まったく同じ)運用が可能な「つみたて投資枠」、一般NISAとほぼ同じ運用もできる「成長投資枠」という二つの枠の両方を併用することができます。

つまり、これまではどちらか一方しか使えなかったものが、両方同時に利用できるようになったというわけです。

【新NISAのポイント】非課税投資総額1800万円

さらに新NISAは旧NISAと比べて、非課税投資枠や非課税投資期間について「雲泥の差」といえるほど、制度拡充が図られています。

旧NISAでは、つみたてNISAと一般NISAで非課税投資できる金額も期間もばらばらでした。

・「つみたてNISA」年間投資枠は40万円まで。非課税投資期間は最長20年。毎年40万円を20年間ずっとつみたて投資すると、実質的な非課税投資金額の上限は「40万円×20年間=800万円」になる。

・「一般NISA」年間投資枠は120万円まで。非課税投資期間は最長5年。5年間ずっと120万円ずつ投資すれば「120万円×5年=600万円」。

新NISAで非課税投資できる投資総額は1800万円。

つみたてNISAの2.25倍、一般NISAの3倍に増えました。

政府がNISAの非課税総額を1800万円まで大幅拡充した背景には、

「老後2000万円問題に備えて、老後を迎えるまでに、新NISAの非課税投資枠の上限1800万円に達するぐらい、せっせと貯蓄&投資に励んでくださいね。そうすれば、きっと運用資産が元本以上に増えて、年金以外に、2000万円どころか3000万円、4000万円近い老後資金を非課税で確保できるはずですよ……」という「意図」があるに違いありません。

年間の投資上限額も360万円に拡充

1年間で投資できる上限額も、

・つみたてNISAの40万円→新NISAのつみたて投資枠120万円(3倍)

・一般NISAの120万円→新NISAの成長投資枠240万円(2倍)

に大幅拡充されました。

資金に余裕のある人なら、

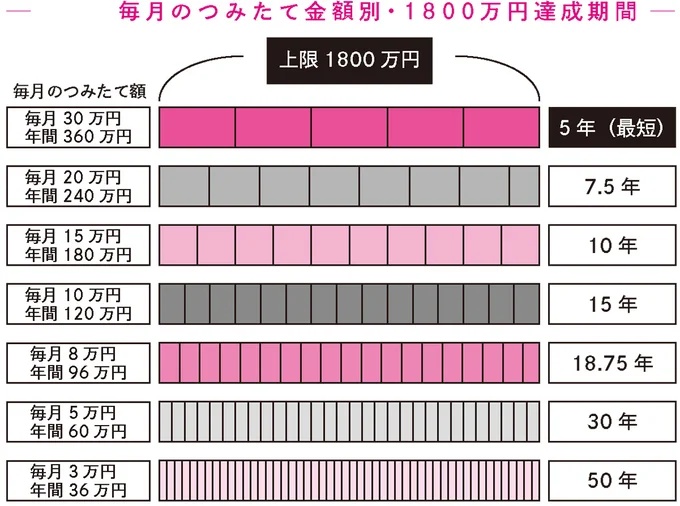

「1800万円÷360万円=5年間」

で新NISAの非課税総額すべてを埋めることができます。

成長投資枠の生涯非課税枠1200万円(年間投資枠240万円)を個別株投資(米国株含む)やアクティブ型投資信託への投資に利用した場合、インデックスファンドへのつみたて投資は、残高600万円(年間投資枠120万円)で行うことになります。

成長投資枠1200万円も含めた新NISAの非課税総額1800万円を、まるまるインデックスファンドへのつみたて投資に使うことも可能です。

一方、個別株やアクティブ型投資信託に投資できるのは成長投資枠の上限1200万円まで。つみたて投資枠の残高600万円は使えません。

つまり、新NISAでは、成長投資枠もインデックスファンドでの運用にするか、もしくは成長投資枠では個別株やETFなどに投資するかを選ぶ必要があります。

投資初心者の方は新NISAの1800万円という非課税投資枠すべてを使って、S&P500や全米株式、全世界株式に連動した値動きをするインデックスファンドにつみたて投資するのがベスト。それが本記事の見解です。

つみたてNISAの場合、年間の投資上限額はたったの40万円。最長20年間つみたてを続けて、ようやく非課税投資枠が最大の800万円に到達する仕組みでした。

一方、新NISAなら、年間360万円まで投資可能なので、上限1800万円をたった5年で埋め切ることができます。

資金に余裕がある方はなるべく早く、最短5年で新NISAの非課税保有限度額を埋め切ることが、長期間の複利運用で資産を大きく増やすための必勝法になります。

著=山口貴大(ライオン兄さん)/『【新NISA完全攻略】月5万円から始める「リアルすぎる」1億円の作り方』