【新NISAの疑問】新NISAのデメリットは?

旧NISAでも同じですが、投資で得た利益を非課税で受け取れるのがNISAの最大にして唯一のメリットです。このメリットをまったく生かせなくなるのは、投資したものの、損失が出てしまったときです。

利益にかかる約20%の税金は非課税になりますが、新NISA口座で損失が出たからといって国や金融庁が補塡をしてくれることは絶対にありません。

損失が出てしまうと、当たり前ですが課税されることもありません。つまり、新NISAの大きなデメリットは投資で損失が出てもなんの救済措置もないことです。

課税口座の場合、投資をして損失が出ても、ほかの株式で利益が出ていれば、損益通算して、納める税金を減らしたり、払いすぎた税金を取り戻したりすることができます。

たとえば、ある年にある現物株に投資して100万円の損失が出たとしましょう。一方、その年に、ほかの保有株から株主配当金10万円を受け取っていた場合、損失額のほうが大きいので、確定申告をすれば、10万円の配当金から源泉徴収されていた約20%の税金、約2万円を還付してもらえます。

その年の利益だけで損失額をカバーできない場合は、翌年以降に損失を繰り越すことで、その後、3年間は投資で得た利益と損益通算することができます。

先ほどの例の場合、100万円の損失を、株主配当金10万円と損益通算しても、90万円の損失が残ります。この90万円の損失については、その後、3年間の投資で得た利益と損益通算できます。

しかし、NISA口座内で発生した損失は、そもそも利益が出たときに税金を支払っていないので、損益通算しても税金が返ってくることはありません。

NISA口座の損失を課税口座の利益と損益通算することも認められていません。

そう考えると、新NISAではできるだけ損失が出ない可能性の高い投資対象に絞って投資すべきだということがわかります。

むろん、NISA口座で投資できるのは主に株式のため、絶対に損失が出ない投資対象はありません。

ただ、個別株に比べれば、たくさんの株式に分散投資するインデックスファンドのほうが値動きはゆるやかで、いきなりゼロになることもありえません。

個別株はその企業の業績次第で株価が激しく上下動しますが、米国や全世界のさまざまな企業に分散投資するインデックスファンドであれば、米国や全世界の経済が長い目で見て発展・成長していけば、それに応じて上昇していくはずです。

「損益通算できない」というデメリットがあるからこそ、それをなるべく回避するため、新NISAでは無難な安定運用が見込めるインデックスファンドをメインの投資対象にしたほうがいいのです。

資産形成期は「分配金再投資型」で攻める

新NISAの鉄則といっていいルールをお教えします。それは、

「老後に向けて資産を大きく増やしたいなら、分配金再投資型の投資信託を利用すべき」

というもの。

なぜなら、分配金を受け取ってしまうと、運用で得た利益を再び運用に回して、さらに利益を膨らます複利効果が低下してしまうからです。分配金再投資型の投資信託の場合、分配金が払い出されず、内部で再投資に回されます。

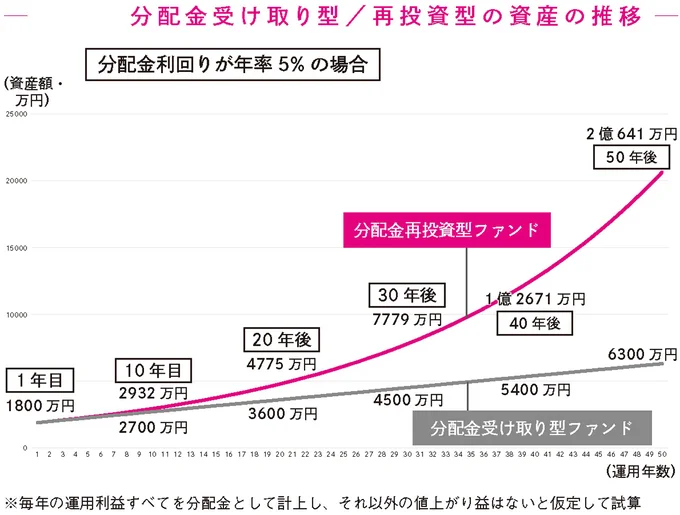

図は、年率5%の分配金が支払われる(吐き出される)投資信託と、内部で再投資に回される分配金再投資型の投資信託に、新NISAの非課税投資枠1800万円すべてを投資したときの資産総額の推移を示したものです(分配金以外のリターンはないと仮定)。

分配金が支払われるタイプの投資信託の場合、1800万円の投資元本から、毎年90万円の分配金を受け取ることができます。しかし、投資元本1800万円の枠はすでに埋まっているので、その分配金を新NISA口座で再投資できません。そのため、運用資産は毎年90万円しか増えません。

一方、分配金再投資型の投資信託の場合、投資元本は1800万円で同じですが、毎年得られる分配金90万円を投資信託の内部で再投資に回してくれるので、枠はいっぱいいっぱいでも、分配金自体を新NISAの非課税枠の中で再投資可能。そのため、再投資した分配金がさらに分配金を生む複利運用の効果を最大限発揮できます。

新NISA最大のミッションとは?

先ほどの図「分配金受け取り型/再投資型の資産の推移」の資産の増加ペースの違いを見てもわかるように、その差はめちゃくちゃ大きいです!しかも、運用期間が長くなればなるほど、資産総額に大きな差が出ることがわかります。これこそ、天才物理学者のアインシュタインも「人類最大の発明」と呼んだ複利運用の効果です。

この複利効果を存分に生かせるのが分配金再投資型の投資信託。そこに新NISAの非課税パワーが加わることで、最強の資産運用が可能になります。

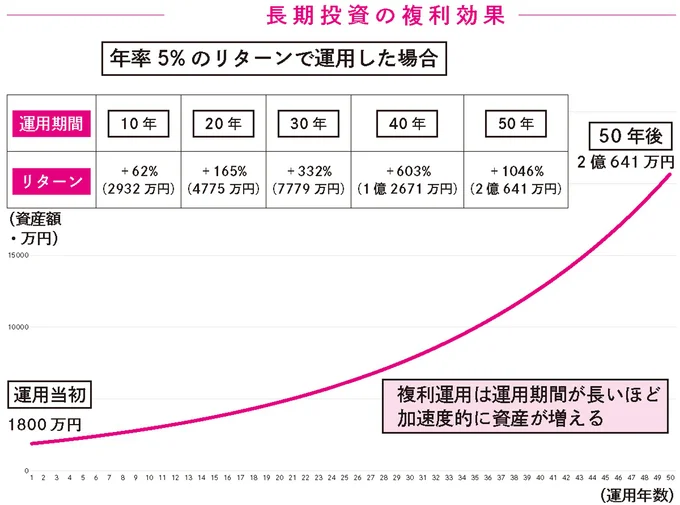

図に示したように、年率5%のリターンで1800万円を複利運用した場合。運用期間が長ければ長いほど資産は大きく増加していきます。

資産運用では、なるべく長期間にわたって複利運用を続けることが非常に大切になるのです。そして、このことからわかる新NISA攻略の一番のポイントは、

「非課税投資枠1800万円をなるべく早く埋めること」。

とにかく、可能な限り短い期間で、上限1800万円まで埋め切ることを新NISA最大のミッションにしてください。

むろん、1800万円は大金です。一朝一夕ですぐに埋めることはできませんし、新NISAの年間投資枠の上限は360万円ですので、最短でも5年はかかります。新NISA口座を開設できるのは18歳からなので、最短でも23歳にならないと1800万円の枠を埋め切ることはできません。

「えっ、自分はもう30歳、40歳、50歳なんだけど」という方もいるでしょう。

しかし、あきらめる必要はありません。新NISAの非課税枠は死ぬまで、一生涯使えます。会社を引退して老後生活入りしたからといって、もう一切投資をやめて、元本保証のある銀行預金だけで暮らすのは、長い長い老後の非課税投資枠をゴミ箱に捨てるようなもの。もったいなさすぎます。

つまり、もう一つの新NISA攻略のポイントは、

「新NISAの非課税投資枠をなるべく長く活用する」。

できることなら100歳まで、ということになります。

「できるだけ早く、できるだけ長く」こそ、新NISAの最も大切な攻略法なのです。

著=山口貴大(ライオン兄さん)/『【新NISA完全攻略】月5万円から始める「リアルすぎる」1億円の作り方』