登場人物紹介

新名彩(にいなさやか)さん

しっかりもので節約の意識も高い。高校時代に生徒会長をしていた。NISAやiDeCoも興味はあるが、慎重過ぎて踏み出せない。新卒で入った会社からの転職を検討している32歳。趣味は推し活。

井出好海(いでこのみ)さん

楽天的でマイペースだが、時折ズバッと本質をついてくる。投資が気になるものの、仕事で疲れてつい後回しにしがち。2歳下で真面目な性格の夫がいる29歳。たまに行くカフェでのんびり過ごすのが癒しの時間。

fumicoさん

CFP(R)資格を持つファイナンシャルプランナー。NISAとiDeCoをきっかけに、多くの人に「人生とお金」について考えてほしいと願っている。モットーは「知識を増やせば人生の選択肢が増える」。最近エクササイズにハマっている。

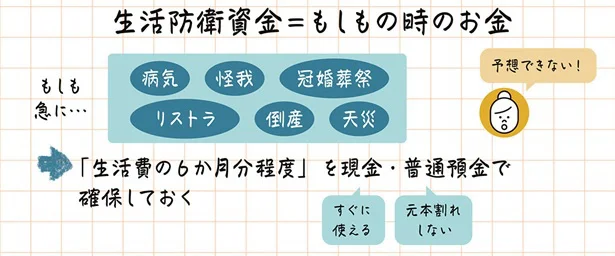

「もしも」の時のお金は投資に使わないで!

fumicoさん:生活防衛資金の目安は、働き方や家族の状況によっても異なります。

例えば…

生活防衛資金は自分や家族を守ってくれる存在!

新名さん:「生活防衛資金」を準備した上で、余剰資金があれば投資に踏み出そう!

【ワンポイントアドバイス】

生活費の見直しは、固定費から![効果が大きく長く続く]

固定費:住居費・車の維持費・民間の生命保険料…

変動費:食費・日用品費・交際費…

* * *

fumicoさん:「生活防衛資金」を簡単にいうと、「もしもの時のお金」ということになります。

井出さん:もしも、病気になった時とか? 仕事を辞めた時とか?

fumicoさん:そういったことも含まれます。

病気や怪我、冠婚葬祭で出費が増えたり、リストラ・会社の倒産など予想外の出来事で収入が減ったり、地震など天災が起こることも。

井出さん:そういえば友人の結婚ラッシュの時は、嬉しいけどご祝儀で財布がスッカスカになったなあ……

新名さん:最近でいうと、新型コロナウイルスで休業を余儀なくされた人も多かったですよね。

井出さん:そういうことって、予想できないし、急に起こるからなあ。

fumicoさん:急にお金が必要になっても焦らなくていいように、「もしもの時」に備えましょう。

そのために、ある程度の現金や普通預金など、すぐに使えて元本割れしない安全な状態で確保しておくことが必要です。

新名さん:ある程度お金を貯めた上で投資を始めると言ってましたけど、どのくらいなんですか?

fumicoさん:一般的には「生活費の6か月分程度」といわれますが、人によって違います。

新名さん:私は1人暮らしだから……?

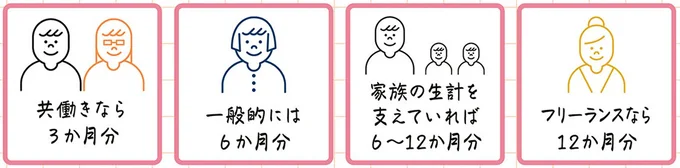

fumicoさん:1人暮らしだったり、自分の収入で家族の生活を支えていたりする状況なら、6か月から1年分くらいは必要になるかもしれませんね。

井出さん:ウチは共働きです!

fumicoさん:実家で暮らしていたり共働きだったりと、自分に何か起こってもある程度生活できるのなら、3か月分程度でもいいでしょう。

新名さん:最近フリーランスの人も増えていますよね。私も、転職するかフリーランスとして独立するか悩んでいて……。

fumicoさん:フリーランスの場合、仕事がなくなってしまった時や病気で働けなくなった時の保障が会社勤めの人と比べると手薄です。できれば1年分くらいは貯めておくことをお勧めします。

井出さん:働き方や家族の状況によっても変わってくるのか……。ウチも今は共働きだけど、子どもが生まれて時短勤務になった場合は生活防衛資金を増やした方がいいですね。

新名さん:生活防衛資金って、何かあった時に自分や家族を守ってくれる“お守り”のような存在なんだ!

井出さん:あのー、生活防衛資金も少しくらいは投資に回してもいいですか?

fumicoさん:いいえ、生活防衛資金は絶対に投資に使わないこと!

生活防衛資金を貯める

→お金を①日常生活で使う

②使う時期や使い道が決まっている

③使う時期も使い道も決まっていない余剰資金

の3つに分類する

→余剰資金があれば、そこで初めて投資に踏み出す

という順番を心掛けてくださいね!

井出さん:まずは生活防衛資金を貯めるところからってことですね!

新名さん:生活防衛資金がなかなか貯まらない場合はどうしたらいいでしょう?

fumicoさん:生活費の見直しをして、家計を整える必要がありますね。

少なくとも毎月赤字にならないようにする。そのためには、定期的に一定の額が掛かる「固定費」を見直すと効果が大きいですよ。

井出さん:固定費って何ですか? 食費を削ることを考えていたけど……。

fumicoさん:「固定費」は住居費や民間の生命保険料、車の維持費などを指します。光熱費や通信費も含まれます。

新名さん:だいたい、口座引き落としかクレジットカードで払ってますね。引き落としだと、正直あんまりチェックしてない……。

fumicoさん:反対に、食費や日用品費は「変動費」といって金額が変わる費用。食費を減らそうと何店もスーパーを回っても、疲れる割に効果はあまり大きくないんです。

井出さん:運動にはなりますけどね!

新名さん:固定費を見直すと、金額が高い分、効果は大きそう。収入を増やせるのが一番だけど……。

fumicoさん:もちろん、その方法もありますね。最近では副業が認められている会社も増えていますし、転職のハードルも下がって来ています。

新名さん:やっぱり、本気で転職のこと考えてみようかな。

井出さん:でも早くNISAを始めたいから、親からお金を借りちゃおうかな……。

fumicoさん:借金してまでNISAとは思わなくていいんですよ……!

NISAで元本割れしてしまったとき、返すお金がなくなります。もし消費者金融などから借金をしているなら、利息分を超えた利益をNISAで出さなくてはいけませんが、ほとんど不可能です。

井出さん:何のためにNISAで投資するのか分からなくなっちゃう!

fumicoさん:それにネット証券なら、月100円から始められるところもあります。

新名さん:焦らず、できる範囲で進めていけばいいんですね。

井出さん:まあ、月100円ではお金を増やせないから、早く余剰資金ができるように固定費を見直してみようかな。

著者:FP fumico

京都大学法学部出身。生命保険会社や地方自治体での勤務を経て、2017年1月よりInstagramにファイナンシャルプランナーとしての知識を活かした投稿を開始。学ぶ機会の少ない「お金に関する知識」について、要点をまとめた手書きノート解説が評判を呼び、20~40代女性を中心に支持を受ける。

著=FP fumico/『NISA&iDeCoはじめます! ファイナンシャルプランナーが教える正しいお金との向き合い方』