この記事に共感したら

人生100年時代といわれる現代。老後資金の目安は60歳までに3500万円だとか。でも、そんな額をぱっと用意する方法は残念ながらありません。だからこそ今から家計をスリム化して、少しでも貯蓄力を高めましょう。老後までの時間を使って、一歩一歩、貯蓄を増やすしかないのです。

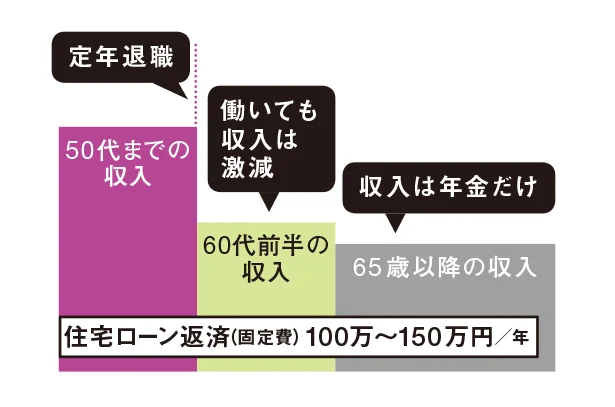

●年金収入の中からローンを返し続けるのは至難の業

住宅ローンを組んでマイホームを買った人は、なるべく65歳までには返済を終えたいもの。月20万円程度の年金から住宅ローンを返し続けるのはかなりの負担だからです。教育費が重くなる時期は繰り上げ返済はできないと考え、なるべくその前にしておくのが理想。ただし、貯蓄がゼロになるような繰り上げのし過ぎはNG 。または教育費が終わってから60歳まで資金を貯め、そこで一気に繰り上げ返済してローンを軽くするのも手です。

【これから住宅ローンを組む人は…】

1. 「65歳-ローン開始年齢」を返済期間に

2. 固定金利で借りる

3. 繰り上げ返済のし過ぎは危険

●通信費は使い過ぎが見えにくいから危険

家計費の見直しで効果が大きいのは、毎月かかるお金=固定費のムダをカットすること。何となく払えているからいいやとは考えず、「この金額を10年払い続けたらいくらになるんだろう」と計算してみることが大事。特に、最近では家計費における通信費の割合が大きくなっています。しかも夫婦それぞれの口座から引き落としになっていると全容が見えないことも。使い過ぎていないか全部を書き出したうえで、格安スマホなども検討を。

【例えば夫婦2台のスマホを格安スマホに替えたら…】

月々1.5万円 → 月々5000円

※年間で12万円の差が!

●小さな支出でも積み重なると大きなお金に…

5000円以下の支出を侮ってはいけません。例えば1つ数千円だからと、いくつも子どもに習い事をさせていませんか。一見少額だと、つい支払うハードルが下がりますが、合計すると結構な金額……なんてことも。これは消費に関しても同じです。「このくらい、まあいいか」というお金が積み重なって数万円になっているような家庭は、貯まっていない家計の典型。本当に全部が必要な支出といえるのか、改めて見直し、整理しましょう。

【ありがちな5000円以下の支出】

・テレビの有料キャンネル代

・子どものスマホ代

・通信教育費

・プチプラ服のまとめ買い

・100円ショップでのちょこちょこ買い

ありがちなムダな支出、心当たりがある人も多いのでは? 今から気を引き締めて、見直し&貯蓄を始めれば“老後ビンボー”に陥らずにすみますよ!

この記事に共感したら

Information

本ページはアフェリエイトプログラムによる収益を得ています

「「森永サプリゼリー 睡眠改善」」

「寝る前の一口」で目覚めすっきりへ! 手軽でおいしいスティックゼリー

メルマガ登録で毎週プレゼント情報が届く!

新規会員登録する

「げっ!」スッピンでの買い物中、ママ友に会ってぐったり…【“生きづまる”私たち~あきほのやっかみ】(1)

「ずっと立ってたの?」うまく言葉にできないけれど…夫の行動に謎の違和感/夫と心が通わない(1)

夜の町をひとりで走り去っていった小4娘の友だち「え?はだし!?」/娘の友だちは放置子?(1)

「同居して家賃を節約しよう」考えが甘かった? 地獄の義実家生活がスタート/わが家に地獄がやってきた(1)

結婚願望がないと言っていた元カレは先日結婚。33歳独身女子の悩み/33歳という日々2(1)

読みものランキングをもっと見る

レシピランキングをもっと見る

レタスクラブ最新号詳細