この記事に共感したら

老後に必要なお金の目安は3500万円。その額を貯める最強の仕組みは先取り貯蓄です。家計の見直しで浮いたお金はまず確実に貯蓄し、さらに最新の制度も使って、時間をかけて増やしましょう。ファイナンシャル・プランナーの深田晶恵さんに優先度別に教えてもらいました。

【財形貯蓄・積み立て定期預金】

●給料が入ったらすぐ貯蓄へ、が最も貯まる方法

「残ったら貯蓄」と考える人は貯まらない人。給料天引きできる財形貯蓄や、財形の制度がない会社なら給与振り込み口座から自動積み立てできる定期預金を利用して、「先取り貯蓄」でベースをつくりましょう。預貯金は元本保証なので、毎月の積み立てで教育費の準備やマイホームの頭金などをつくり、その支払いがすんだあとは、老後資金用の貯蓄にシフトを。

・いくらから?……財形貯蓄は1000円~など。積み立て定期は大手銀行で5000円~など

・期間は?……財形(住宅・年金)は5 年以上の積み立てが必要。積み立て定期は満期を選ぶか、ずっと継続する。

・どこで?……財形は勤務先、積み立て定期は銀行など。

・注意点は?……利息はほとんど期待できない。財形は目的外の引き出しだと利子に課税される。

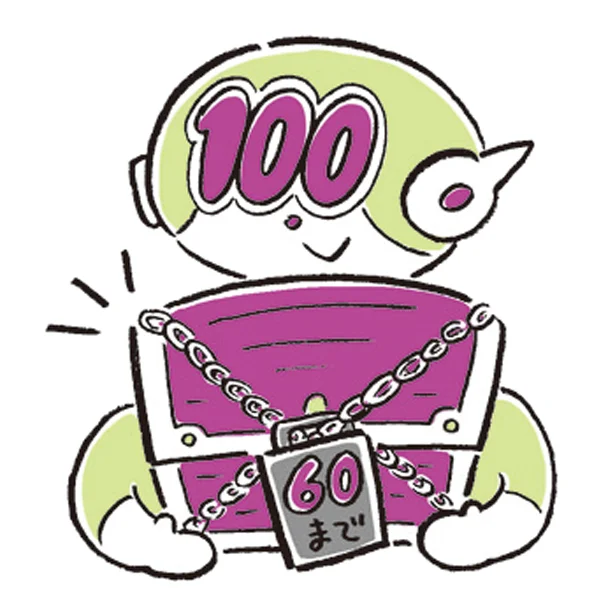

【個人型確定捻出年金】

●公的年金に上乗せする、自分でつくる年金

自分で掛金を出して積み立てていき、60歳になると引き出し可能に。公的年金が受け取れる65歳までのつなぎにも使えます。会社員や個人事業主、専業主婦など立場によっても掛金の上限が異なります。預貯金や保険、投資商品を選んで自分で運用し、その結果によって受け取り額が増減するのが特徴。掛金を出すと所得税が安くなったり、利益などが非課税になる税制上の優遇も。長期で積み立てるのに向いている制度。

・いくらから?……5000円~。

・期間は?……原則60 歳までに10 年以上の積み立てが必要。

・どこで?……銀行、証券会社、保険会社など。

・注意点は?……60 歳まで引き出せない。商品選びに知識が必要。

【つみたてNISA】

●2018 年からスタート。国が決めた商品から選ぶ

従来あったNISA(少額投資非課税制度)の積み立て版。手数料が安く長期で積み立てるのに向いていると国がお墨つきを与えた投資信託から選びます。少額からでき、積み立て期間中の売買も自由で、投資に慣れるのに向く制度。NISA同様、分配金や売却して出た利益は非課税に。ただし、投資信託は元本保証商品ではないので、教育費など減っては困るお金をつくるのには不向き。口座を開く金融機関によって積み立ての最低額は異なります。

・いくらから?……金融機関ごとに異なる。100 円~もあり。

・期間は?……20年まで。

・どこで?……銀行、証券会社など。

・注意点は?……投資商品なので元本保証ではない。

まずは確実に現金で貯蓄するのが最優先! そのあと、公的年金上乗せを狙うか、最新の制度を使ってみるか、じっくり考えてみては?

この記事に共感したら

Information

本ページはアフェリエイトプログラムによる収益を得ています

「「森永サプリゼリー 睡眠改善」」

「寝る前の一口」で目覚めすっきりへ! 手軽でおいしいスティックゼリー

メルマガ登録で毎週プレゼント情報が届く!

新規会員登録する

「女の子らしさ」って何? ステレオタイプの呪縛に苦しんで/マウンティング男の価値観をぶち壊した結果(1)

「サンドイッチとか簡単なものでもいいよ?」朝、家事丸投げ夫が弁当を要求…はあ?/離婚メーター(1)

せっかく建てたのになぜ?新築マイホームから賃貸マンションへ住み替えたわが家/こだわりマイホームを手放して(1)

新たな住人が来て1ヶ月。運よく保育園に途中入園できたけれど/Untitled Flowers ~卵を産まないわたしたち~ 2(1)

「何がしんどいの?」無自覚に迷惑をかけまくる、最強無神経モンスターとの出会い/うちを無料ホテル扱いする義妹がしんどい1(1)

読みものランキングをもっと見る

レシピランキングをもっと見る

レタスクラブ最新号詳細