この記事に共感したら

大学進学で子ども1人につき1000万、老後資金に2000万…。

将来必要となるお金は大きいのに、貯金が増えないどころか生活費も足りない!

そんなお金の不安を抱えた方こそ、「貯め体質」に改善すべきです。

貯金ゼロから4年で総資産1000万円超を達成した元証券会社勤務のワーママ・さぶさんが、インスタでも話題を席巻したほったらかしでも貯まる仕組みの作り方を教えます。

※本作品はさぶ著の書籍『貯金ゼロから「貯め体質」』から一部抜粋・編集した連載です

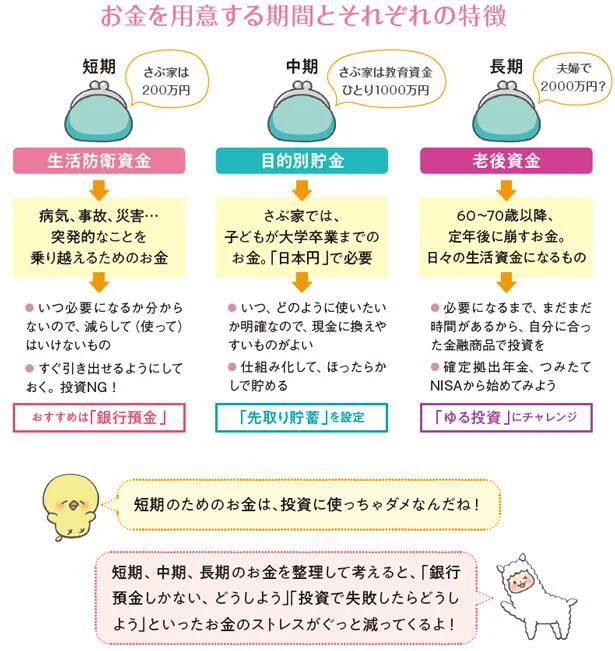

目的による貯め方は、「いつ、そのお金を使いたいか」を基準に考えます。自分が必要なお金について、それぞれ何年後に使いたいか、順に並べてみましょう。そして期間を区切ります。

①短期のお金……今暮らすために不可欠な「生活防衛資金」

②中期のお金……5〜10年スパンで必要な「目的別貯金」

③長期のお金……60歳以上のいつか現役引退した時に使う「老後資金」

貯める優先順位は、①短期、②中期、③長期です。この順番を間違えないようにしてください。

昔の私のように「宵越しの金は持たぬ」の精神で「お金があるだけ使っている」「貯金ゼロ」とか、「消費者金融等のローンや借金を抱えている」という人は、何より短期のお金の確保を最優先にします。具体的には、「手取り月収の5〜6か月分」を短期のゴールにしましょう。

私は目標高く200万円を目指して貯め、以後ずっとその額を銀行預金にキープしています。これだけのお金があると、病気や怪我など不慮の事態に難なく対応できると思うので、「お金のことでドキドキする」「とにかく不安」という苦しみから解放されました。この心の余裕は本当に幸せ。

「あれだけ悩んでいたのは何だったんだろう」と過去の自分を思い出せないくらいです。

短期の目処がついた人、または、すでに余裕のある人は、同時に中期のことを考えていきます。

「お金って、いくらあればいいんだろう…」という悩みを、できる限り早く明確にしましょう。さぶ家はまず、短期のお金に集中して貯金200万円を目標にしました!

最優先は短期ゴール。中期ゴールも同時に目指せるとベストです。手取り月収5〜6か月分が貯まったら長期ゴールも視野に入れます。

著=さぶ/「元証券ウーマンの一生使えるお金の話 貯金ゼロから「貯め体質」」(KADOKAWA)

この記事に共感したら

Information

『元証券ウーマンの一生使えるお金の話 貯金ゼロから「貯め体質」』

元証券会社勤務ワーママ筆者が4年で総資産1000万円超を達成した、浪費家から「貯め体質」への転身術を大公開。インスタで21万超えのフォロワーに支持される、無理なく貯まるコツ満載です。

本ページはアフェリエイトプログラムによる収益を得ています

「貝印「ステンレス フリーサイズ蒸し器 18~24cm用」」

手持ちの鍋にのせるだけ! 手軽に蒸し料理が作れる便利アイテム

メルマガ登録で毎週プレゼント情報が届く!

新規会員登録する

「知らない話が始まった…」3人組ママ友の気まずい時間/ママ友トライアングル(1)

「この家買わない!?」散歩中に見かけたあまりにレトロ過ぎる家を買おうとする夫

3歳の子を遺して亡くなった一人娘。70歳の父親が子育てを決意!?/ハルとゲン(1)

「お父さん、死んじゃったんだって」酒を飲んでは大暴れ。怪物のようだった父の訃報/死を願った父が亡くなった話(1)

小5の夏に経験した親友の失踪。20年後に出会ったのは、彼女にそっくりな女性で/その叫びは聞こえていたのに(1)

読みものランキングをもっと見る

レシピランキングをもっと見る

レタスクラブ最新号詳細