この記事に共感したら

大学進学で子ども1人につき1000万、老後資金に2000万…。

将来必要となるお金は大きいのに、貯金が増えないどころか生活費も足りない!

そんなお金の不安を抱えた方こそ、「貯め体質」に改善すべきです。

貯金ゼロから4年で総資産1000万円超を達成した元証券会社勤務のワーママ・さぶさんが、インスタでも話題を席巻したほったらかしでも貯まる仕組みの作り方を教えます。

※本作品はさぶ著の書籍『貯金ゼロから「貯め体質」』から一部抜粋・編集した連載です

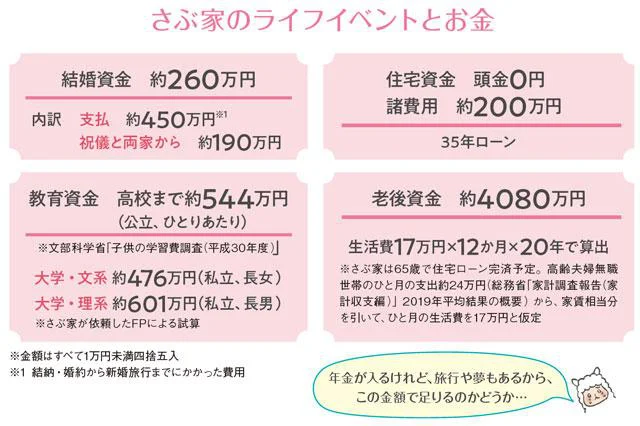

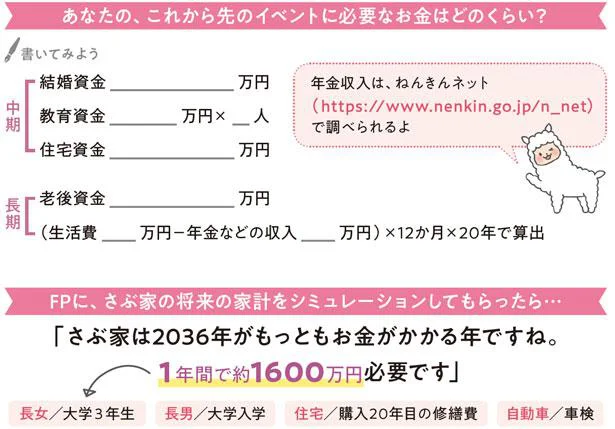

中・長期のゴールとして、いったいいくら貯めればいいのか? 私も「子どもの教育資金を貯めたい」と思ったものの、「結局、いくらはあれば安心なのか?」という情報が当初どこにもなくてすごく焦りました。そんな時、中期のゴール設定に役に立ったことがふたつあります。

ひとつ目はネットサービスの「iction!みらい家計シミュレーション」。65歳までに、いつ、どれくらいお金がかかるのか、自分の条件に合わせて金額が出せます。パソコンやスマートフォンで5分程度ででき、無料なのに広告や営業に飛ばされることもなく、おすすめです。

これだけでも十分ですが、私はファイナンシャルプランナー(FP)にも相談しました。これがふたつ目です。FP相談では、無料または1時間5000~1万円程度で詳細な金額を出してもらえます。ただし、無料相談は何かの勧誘窓口のことがあるので慎重に対応してください。

長期のゴールは、最近よく話題になっている「年金だけでは足りないお金」です。

厚生労働省によると、女性の2人に1人は90歳まで、4人に1人は95歳まで生きるそうです。

一方で、2019年に金融庁が「95歳まで生きるための老後資金は、公的年金だけでは足りず、1世帯2000万円必要」と公表しました。私たちが老後を迎える頃には、もっともっと少子高齢化が進んで2000万円どころではないかもしれません。その額が長期のゴールになります。

車検や家の修繕費、子どもの大学受験・入学など大きなお金がいちどに出るタイミングを知っておくといいです。

※掲載の情報は2020年9月時点のもので、今後変更される可能性があります。詳細は各種公共機関のほか銀行、証券会社、サービス提供会社などに直接お問い合わせください。

著=さぶ/「元証券ウーマンの一生使えるお金の話 貯金ゼロから「貯め体質」」(KADOKAWA)

この記事に共感したら

Information

『元証券ウーマンの一生使えるお金の話 貯金ゼロから「貯め体質」』

元証券会社勤務ワーママ筆者が4年で総資産1000万円超を達成した、浪費家から「貯め体質」への転身術を大公開。インスタで21万超えのフォロワーに支持される、無理なく貯まるコツ満載です。

本ページはアフィリエイトプログラムによる収益を得ています

「「お肉のギフト券3000円分」」

「8月29日は焼肉の日」キャンペーンで、おいしい国産肉をお得に食べよう!

メルマガ登録で毎週プレゼント情報が届く!

新規会員登録する

工学部を志望したら「男子ばっかりでやりづらいだろ」と反対された女子学生の決断/マウンティング男の価値観をぶち壊した結果(1)

「私は夫が大嫌い」それでも夫の好物を用意してしまう妻の胸の内/離婚してもいいですか? 翔子の場合(1)

思い返せば認知症のサイン? 40代の母に感じた幼い息子の違和感

「作りたい」思いが燻ぶり続ける料理好き女性。ある日運命の出会いを果たして!?/作りたい女と食べたい女1(1)

1年後、私の夫は安楽死をする。夫婦が選んだ「その時」までの過ごし方/終末パートナー(1)

読みものランキングをもっと見る

レタスクラブ最新号詳細