この記事に共感したら

大学進学で子ども1人につき1000万、老後資金に2000万…。

将来必要となるお金は大きいのに、貯金が増えないどころか生活費も足りない!

そんなお金の不安を抱えた方こそ、「貯め体質」に改善すべきです。

貯金ゼロから4年で総資産1000万円超を達成した元証券会社勤務のワーママ・さぶさんが、インスタでも話題を席巻したほったらかしでも貯まる仕組みの作り方を教えます。

※本作品はさぶ著の書籍『貯金ゼロから「貯め体質」』から一部抜粋・編集した連載です

費目ごとの支出額を目で見ると「こんなことにお金を払うのは無駄!」「これって必要なんだっけ?」と思えるものがあるはず。それを潰すのがストレスなく大幅に節約するコツです。

お金を貯めようとする時、つい趣味や贅沢のお金から削ろうとしがちですが、それは「我慢」になってしまいます。我慢は辛いので続きません。一方、こだわりのない支出を減らすことは、喜びや楽しみにつながるので、無理なく頑張れます。特に、毎月払う「固定費」から見直すと、その効果は絶大です。我が家は見直し1年目でなんと31万円も削減できました!

私が見直したのは、ウォーターサーバーと自動車保険、それに携帯電話代です。

ウォーターサーバーは、賃貸アパートに住んでいた時に必ず契約しなければならず、その便利さに慣れてずっと置いていたものです。特に夫は「カップラーメンをすぐに食べられる」と喜んで使っていました。でも、月に約2800円、1年で3万3600円、10年で33万円…と考えたら「いらないね」となりました。そういうもの、皆さんも結構ありませんか。

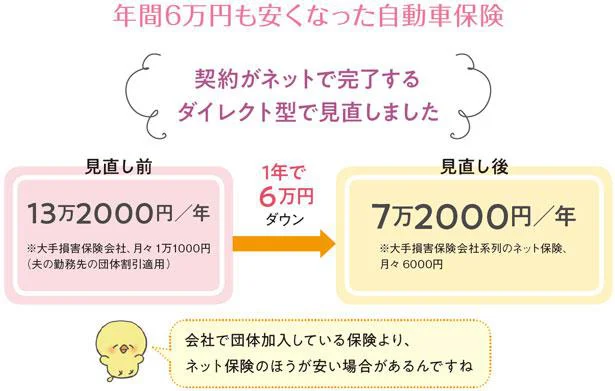

自動車保険は夫の会社の団体割引で入っていた商品から、別の保険会社のダイレクト型(電話やネット対応)の商品に乗り換えました。ほかにも、生命保険や医療保険など保険に関しては、保障内容にかぶりがないか、本当に必要な特約か、などこの機に見直すとよいでしょう。

(1)加入する保険会社

ネットの比較サイトを使って検討。等級が低い人ほど、加入先を替えるとお得になります。

(2)契約している条件

不要な運転者を入れてないか。「本人のみ」「本人と配偶者」などと条件を限定すると安くなります。

(3)車両保険は不要

車両保険を使って車を修理すると、等級が下がって保険料が高くつくことになります。修理代は実費にするほうがお得といえます。

「我が家は、車が必須の地域に住んでいます。新車価格660万円ほどのモデルを、6年落ちの180万円で購入。ガソリン代などの維持費がかかることから、中古車を選択しました。」(さぶ)

「通勤で車を使っているので、満足度が高い車に乗りたかったんです。中古車にすると、予算内で選択肢が広がりました。」(さぶ夫)

固定費はいちど見直せば、しばらく放置で毎月成果が出ます。変動費を抑えるよりも、簡単で効果が高いので本当におすすめ。

※掲載の情報は2020年9月時点のもので、今後変更される可能性があります。詳細は各種公共機関のほか銀行、証券会社、サービス提供会社などに直接お問い合わせください。

著=さぶ/「元証券ウーマンの一生使えるお金の話 貯金ゼロから「貯め体質」」(KADOKAWA)

この記事に共感したら

Information

『元証券ウーマンの一生使えるお金の話 貯金ゼロから「貯め体質」』

元証券会社勤務ワーママ筆者が4年で総資産1000万円超を達成した、浪費家から「貯め体質」への転身術を大公開。インスタで21万超えのフォロワーに支持される、無理なく貯まるコツ満載です。

本ページはアフィリエイトプログラムによる収益を得ています

「貝印「しっかり口が開くマルチシリコーンバッグ 1000ml」」

大きく口が開いて使いやすい! 冷凍保存~オーブンもOKの重宝アイテム

メルマガ登録で毎週プレゼント情報が届く!

新規会員登録する

1年後、私の夫は安楽死をする。夫婦が選んだ「その時」までの過ごし方/終末パートナー(1)

「もう二度と会えないんだ」20年以上前に別れた元彼との再会の場は葬儀会場/人生半ばに揺らぐ舟ー40代のミッドライフ・クライシス(1)

夜の町をひとりで走り去っていった小4娘の友だち「え?はだし!?」/娘の友だちは放置子?(1)

「この家買わない!?」散歩中に見かけたあまりにレトロ過ぎる家を買おうとする夫

仲良し二人組が遊びに来てくれた! 新しい寿司桶でのちらし寿司パーティー/作りたい女と食べたい女6(1)

読みものランキングをもっと見る

レタスクラブ最新号詳細