この記事に共感したら

世界中がコロナ禍に見舞われ早2年。私たちの生活は文字通り一変しました。移動の制限は経済活動を停滞させ、私たちの家計をも直撃。今まで当たり前だと思っていた安定した生活が、必ずしも将来にわたって約束されたものではないことを思い知らされることとなりました。特に、未来に向かって伸びていこうとしている子どもを抱えた世帯では、その切実さはひとしお。そこでレタスクラブでは、子育て世代が抱える「備え」についての不安や悩み、貯蓄や資産運用の実態についてレタスクラブアンケート部の皆さんに尋ねました。(2021/12/3~2021/12/8実施:回答者1090人のうち「女性・既婚・子どもあり・23歳~50歳」の子育て主婦258人の回答を抽出)。

まずは、子育て世帯において、誰が中心となって貯蓄やライフプランを考えているのかを尋ねました。

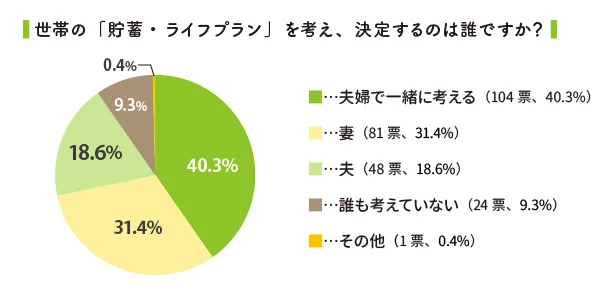

ご自身の世帯の「貯蓄・ライフプラン」を考え、決定するのは誰ですか?

夫婦で一緒に考える…104票(40.3%)

妻…81票(31.4%)

夫…48票(18.6%)

誰も考えていない…24票(9.3%)

その他…1票(0.4%)

「夫婦で一緒に考える」という回答が最も多く、約40%。次いで「妻」が約30%、「夫」は約18%と「夫」よりも「妻」の方が、世帯の財務を握っている割合が多いという結果に。共働き世帯が増えたことで、収入や支出に関する感度が、妻の側でもひと昔前に比べて高くなっていることが考えられます。

では実際に、子育て世帯の「備え」はどのくらいあるのでしょう。

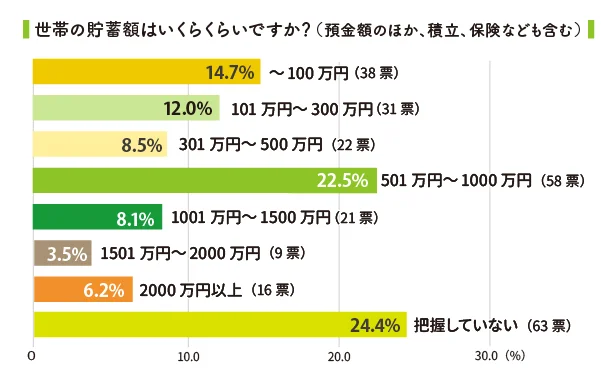

ご自身の世帯の貯蓄額はいくらくらいですか?(預金額のほか、積立、保険なども含む)

0~100万円…38票(14.7%)

101万円~300万円…31票(12.0%)

301万円~500万円…22票(8.5%)

501万円~1000万円…58票(22.5%)

1001万円~1500万円…21票(8.1%)

1501万円~2000万円…9票(3.5%)

2000万円以上…16票(6.2%)

把握していない…63票(24.4%)

家庭によって貯蓄額の分布は分散する結果となりましたが、「501万円~1000万円」という回答が一番のボリュームゾーン。また、1/4が「把握していない」と回答していますが、これは前問で「貯蓄・ライフプラン」を決めているのは「夫」もしくは「誰も考えていない」と回答した3割弱の人たちと重なると考えられます。

子育てにお金がかかることはわかっていても、それが具体的にどのくらいなのかというのはわかりにくいもの。また、持家か賃貸か、今後の収入が安定しているか、親の介護が必要になったらなど、様々に絡まる不確定要素も多いため、ライフプランに不安を感じる声も多いようです。そこで、ライフプランについてもっとも不安に思うことについて聞いてみました。

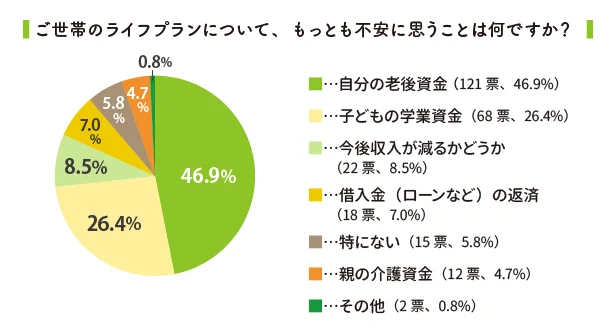

ご世帯のライフプランについて、もっとも不安に思うことは何ですか?

自分の老後資金…121票(46.9%)

子どもの学業資金…68票(26.4%)

今後の収入が減るかどうか…22票(8.5%)

借入金(ローンなど)の返済…18票(7.0%)

特にない…15票(5.8%)

親の介護資金…12票(4.7%)

その他…2票(0.8%)

「自分の老後資金」について最も不安を抱いていると回答した人が、約半数とトップ。国が「老後資金ひとりあたり2000万円」と呼びかけたことが印象的だったという人も多かったようです。また、2位の「子どもの学業資金」を捻出した後に、まさしくライフプランのラスボス的存在として立ちはだかることも、不安要素を大きくしている理由かもしれません。

以下に、それぞれの不安について、具体的な回答者の声をご紹介します。

【自分の老後資金】

・「夫婦それぞれ何歳まで生きるのかもわからないし、老後資金は実際のところいくらあればいいのか不明瞭なので不安」

・「年金が本当にもらえるかもわからないので、自分たちで資産を作らないといけないと思う」

・「ローンは定期的に返せばなんとかなるし、子どもの貯蓄も学資保険や児童手当を貯蓄したりできているが、今現在の生活費に手一杯で老後用の貯蓄がまったく出来ていないので危機感がある」

・「教育資金も、介護資金も使い果たしちゃったら、結局は自分たちの首が苦しくなるから」

・「何があるかわからない時代なので」

・「専業主婦なので、夫に先立たれたら大丈夫なのか気になる」

・「定年退職後働けるか?持ち家なし、冠婚葬祭なども増えるだろうし、赤字になりそう」

・「人生100年時代、元気で100歳まで生きていく気がしないので、入院代なども必要になったり働けなくなったりと老後が心配です」

いつまで働けるのか、いつまで生きるのか、生きていたとして果たして健康でいられるのか、不確定要素が多過ぎて、この先どれくらいの出費があるのか読み切れないだけに、不安も募ってしまうようです。昨年話題となった映画『老後の資金がありません!』でも、主人公である主婦がコツコツと貯めてきた老後資金が、夫の会社の倒産、パートの突然の解雇、娘の御曹司との豪華な結婚式、舅の葬式などでどんどん目減りしていく様が描かれていました。老後資金に関しては本当に何が起こるか予測がつかず、「いくらあっても十分と思えない気がする」のが実情なのかもしれません。

【子どもの学業資金】

・「私立の学費が上昇傾向にあるので気になります」

・「2歳差で3人子どもがいて、私が扶養内パートなので、大学まで教育資金が足りるか不安」

・「現在の貯蓄では圧倒的に足りないのはわかっているが、貯める余裕がない」

・「最終的にいくらかかるかわからない」

・「子どもの選択肢を減らしたくないため。たとえば留学したい時に資金面で支援してあげられるか、不安」

・「まだ子どもが小さいため、成人するまで金銭面でどうなるかの不安がある」

・「今長女が小学生ですが、中学生になると、塾費用や受験など、一気にお金がかかるようになると聞くから」

・「子どもが大学に行く頃には、夫が定年なので」

学業資金への不安の根底にあったのは、子どもの希望する道へ進ませてあげたいという親心。子どもが望む進路に、いったいいくらかかるのかの予測が難しいため、資金不足になったらどうしようという不安につながっているようでした。

【今後収入が減るかどうか】

・「このご時世、仕事をいつ失うかわからないから」

・「コロナの影響で今収入が減っているため、自分も働いた方が良いのではと思っています」

・「いつまで仕事を続けることができるか。定年後に仕事があるか」

やはりコロナ禍による不景気で、収入が減っている世帯も多かったよう。ライフプランを立てる際の大前提としての安定した収入そのものが、根幹から脅かされていることがうかがえます。

【借入金(ローンなど)の返済】

・「まだ返済残額が多いのと、コロナで社会情勢が不安になり、今後給料は上がらないのに、金利などが上がらないかなど気になるから」

・「周りより遅い年齢で住宅を購入したので、老後にもローンが残る」

ローンなどは金額も大きいだけに、ローンを組んだ当時と現在の社会状況の変化は、予想以上に重くのしかかっているようです。

【親の介護資金】

・「ホームに預けると年金全部持ってかれるので、結果的に自宅介護になってしまう」

・「今の介護保険では足りないと思うから」

・「とてもお金がかかるのを目の当たりにしているが、まだ子どもが小さくそのお金もかかる」

・「親自身の貯金がないと思うので」

・「夫の親の考えがわからないため」

介護の問題は、親の状況や意向なども汲みながら考えていかなければならないもの。そのため、相手の意向がわからずに、漠然とした不安を抱いている人が多い印象でした。

子育てに、親の介護、自分の老後資金など、金銭的な不安を多く抱える子育て世帯。では実際に、彼女たちは将来を見据えてどのような備えをしているのでしょう?実際に採用している貯蓄法や加入している保険について聞いてみました。

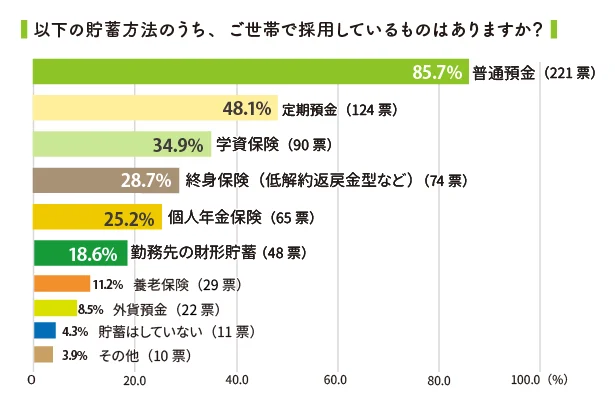

以下の貯蓄方法のうち、ご世帯で採用しているものはありますか?(複数回答可)

普通預金…221票(85.7%)

定期預金…124票(48.1%)

学資保険…90票(34.9%)

終身保険(低解約返戻金型など)…74票(28.7%)

個人年金保険…65票(25.2%)

勤務先の財形貯蓄…48票(18.6%)

養老保険…29票(11.2%)

外資預金…22票(8.5%)

貯蓄はしていない…11票(4.3%)

その他…10票(3.9%)

85.7%とほとんどの家庭が採用していたのが「普通預金」。リスクがなく、難しい知識も不要で、何かあったらすぐにおろせるのが人気の理由のようです。また、どうしても必要な時は出せるものの、普通預金ほど軽々しくは出せない「定期預金」も約半数が採用していました。利用者からは、「決まった日に決まった額が、給与の口座から貯蓄口座へ自動的に引き落とされるので、結局一番よく貯まる」との声も。

わかりやすく、使いたい時にすぐ使える便利な「預金」ですが、低金利時代の今、ほとんど金利はないに等しいのも事実です。そのため、「預金」より利率のいい「保険」商品を利用する人も多々。中でも、子育て世帯に一番人気だったのは、やはり「学資保険」でした。利用者からは、

・「毎月必ず引かれて、子どもの将来のためこれだけは崩さないように気をつけられるから」

・「子どもが1番お金が必要な時に満期になり、その間は入院保険がついていて安心」

などの声が寄せられました。

手軽な「預金」に、将来の安心を買う「保険」。それぞれのライフプランに合わせて堅実に選択している人が多い印象でした。

リスクを伴うこともあるものの、うまくやれば預金や保険とは桁違いの利益を得ることも可能な「資産運用」。子育て世帯ではどのくらい活用されているのでしょうか?「資産運用」をしているかどうかを尋ねてみたところ、「資産運用はしていない」と答えた人が64%と、まだまだやっていない人のほうが多い結果となりました。その理由としては、

・「ややこしくてわからないから」

・「資産運用をする余裕がないから」

・「契約などが面倒だから」

・「リスクが気になるから」

などが多く挙げられていました。資産運用をしようにも、知識や資金、きっかけがないために手をつけていないというのが実情のよう。しかしながらいっぽうで、

・「資産運用をしたいけど、夫があまり乗り気でないので、誰に相談したらいいのかわからない」

・「お金の基礎知識が全くなく、何からどう勉強して考えれば良いか教えて欲しい」

・「iDeCoに興味がある。どこで相談できるか知りたい」

など、資産運用に興味を持っている人も多数見受けられました。そこで、既にやっている人に、おすすめの資産運用法を教えてもらいました。

資産運用方法として利用している人が多かったのが、「NISA」「つみたてNISA」「iDeCo」「株式投資」「投資信託」の5つ。そのうち、もっとも気に入っているものをひとつだけ選んでもらったところ、満足度が高かったのが「つみたてNISA」と「iDeCo」で、「つみたてNISA」に関しては活用している人の90%以上が気に入っていると回答しました。資産運用方法として評価の高かった順に、それぞれの理由と共に紹介します。

【1位 つみたてNISA】

・「しない理由がない。非課税なところもメリット。とにかくやってない人は損をしている」

・「毎月決まった額を貯蓄できて、始めて1年になるが評価損益が10万くらい増えているから」

【2位 iDeCo】

・「税金もかからず利率がいい」

・「一定年齢に達しないと使えないような仕組みだし、投資付きで資産が増えるであろうから」

【3位 株式投資】

・「普通預金に比べて格段に利回りがいい。株主優待だけでも持つ価値があると思う」

・「配当金や株主優待が魅力的だから。金利の低い貯蓄で得られるメリットよりも、株のメリットの方が価値を感じるため」

【4位 投資信託】

・「簡単だから」

・「少しずつだが増えているから」

【5位 NISA】

・「枠が決まっているからやりやすい」

・「勧められて」

少額から始められ、リスクがあまりなく、ほったらかしで長期間置いておくだけでOKな商品が人気を集めていました。やはり子育て世帯は、巨利を得る博打的なものより、手堅さ重視で選んでいるようです。

ちなみに、もともと知識があって資産運用しているという人は実は少数派。身近でやっている人に勧めてもらったり、プロのFP(ファイナンシャルプランナー)や証券会社の人に相談したり、YouTubeや雑誌を見て勉強しているようでした。日本FP協会など無料体験相談を行っているところもあるので、ライフプランの見直しを計りたい人は、そういったところを利用してみるのもいいかもしれません。

文=酒詰明子

この記事に共感したら

Information

本ページはアフィリエイトプログラムによる収益を得ています

「貝印「しっかり口が開くマルチシリコーンバッグ 1000ml」」

大きく口が開いて使いやすい! 冷凍保存~オーブンもOKの重宝アイテム

メルマガ登録で毎週プレゼント情報が届く!

新規会員登録する

「私は夫が大嫌い」それでも夫の好物を用意してしまう妻の胸の内/離婚してもいいですか? 翔子の場合(1)

「作りたい」思いが燻ぶり続ける料理好き女性。ある日運命の出会いを果たして!?/作りたい女と食べたい女1(1)

1年後、私の夫は安楽死をする。夫婦が選んだ「その時」までの過ごし方/終末パートナー(1)

夜の町をひとりで走り去っていった小4娘の友だち「え?はだし!?」/娘の友だちは放置子?(1)

工学部を志望したら「男子ばっかりでやりづらいだろ」と反対された女子学生の決断/マウンティング男の価値観をぶち壊した結果(1)

読みものランキングをもっと見る

レタスクラブ最新号詳細