この記事に共感したら

子どもの学費や老後にかかる資金などを考えると、頭が痛いですよね…。そんなお悩みを解決するかもしれないヒントを、7年で1800万円貯めたワーママ・ゆきこさんが教えてくれます!

7年前までは貯金0だったという彼女が、夫婦共働きで3人の子どもを育てながらも貯金を成功させたその秘訣とは…!?

フィナンシャルプランナー・荒堀辰幸さんの監修も交え、「一生にかかるお金のデータ」「世界一やさしい投資信託レッスン」「保険で見直すべきポイント」などもあわせてお届け。ゆきこ家がマネープラン達成のために始めたリアル失敗談&成功談を参考にして、お金にまつわる心配を解消していきましょう!

※本記事はゆきこ著、荒堀辰幸監修の書籍『貯金0円からはじめる 一生お金に困らないための生活』から一部抜粋・編集しました

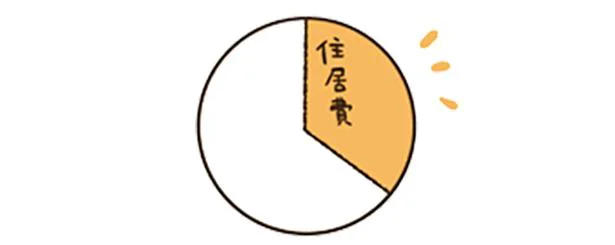

住居費を手取りの3割以上にする

収入や年齢によって住居費にまわしていい金額は異なりますが、多くのご家庭で手取りの3 割以上にすると貯蓄や投資にお金がまわせなくなります。

とりあえず保険に入る

社会人になったり、結婚したりすると保険に加入しないといけないと感じて、なんとなく加入する方もいらっしゃるかと思います。「何のために加入するのか」をよく考えてから加入しましょう。たとえば独身なら死亡保障はあまり必要ないと考えます。

ローンで物を購入する

ローンは借金です。人生で使っていいローンは住宅ローンと奨学金だけだと、私は思っています。それ以外のローンは金利が高く、また年収的に本来は持つべきではない高額な買い物をしてしまう可能性も。

赤字になると家計簿をつけるのをやめる

私も社会人1年目に赤字の家計簿をつけてイヤになったことがあるので、気持ちはすごくよくわかります。でも、赤字のときこそ、家計簿は続けましょう。単月で赤字になるのは仕方がないので、年間を通じて黒字になっているかを確認しましょう。

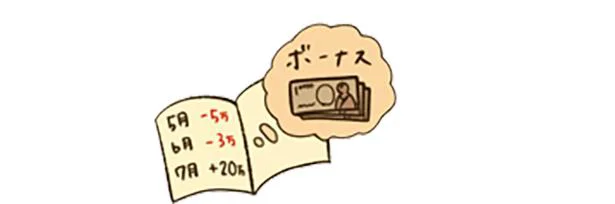

ボーナスで月の赤字を補てんする

ボーナスがないと年間収支が赤字になるような家計は少し危ないです。ボーナスは企業の業績が悪くなると簡単に下がります。私のところに相談に来る人の中には、年間200万円以上のボーナスがコロナで年間2万円になったケースもあります。

ネット通販で送料無料になるまで買い物をする

1万円購入すれば、1000円の送料が無料になるからといって、7000円の商品だけが欲しいのに、さらに3000円分のあまり必要ない商品を買い足して、送料無料にするようなことはしないでください。家の中に必要ない物が増えるだけです。結局、送料より2000円多くお金を払っています。余計なものは買わないように!

知人からの投資話にのる

投資は自分で調べてから実行するようにしましょう! 知人からの「〇〇に投資すればいいらしい」という話だけで何も調べずに投資をすると、暴落した際に不安になります。自分でしっかり理解したうえで投資をすれば暴落に耐えられるようになります!

著=ゆきこ、監修=荒堀辰幸/『貯金0円からはじめる 一生お金に困らないための生活』(KADOKAWA)

Information

▼「コミックエッセイ」Instagramはじめました!▼

本ページはアフェリエイトプログラムによる収益を得ています

「貝印「ステンレス フリーサイズ蒸し器 18~24cm用」」

手持ちの鍋にのせるだけ! 手軽に蒸し料理が作れる便利アイテム

メルマガ登録で毎週プレゼント情報が届く!

新規会員登録する

「知らない話が始まった…」3人組ママ友の気まずい時間/ママ友トライアングル(1)

「げっ!」スッピンでの買い物中、ママ友に会ってぐったり…【“生きづまる”私たち~あきほのやっかみ】(1)

夜の町をひとりで走り去っていった小4娘の友だち「え?はだし!?」/娘の友だちは放置子?(1)

「ずっと立ってたの?」うまく言葉にできないけれど…夫の行動に謎の違和感/夫と心が通わない(1)

「お父さん、死んじゃったんだって」酒を飲んでは大暴れ。怪物のようだった父の訃報/死を願った父が亡くなった話(1)

読みものランキングをもっと見る

レシピランキングをもっと見る

レタスクラブ最新号詳細