この記事に共感したら

家計を預っていると、将来のお金の不安を漠然と感じることがありませんか?「投資をしてみたい、でもよくわからなくて怖くて始められない」という人のために、楽天証券を使ったつみたてNISAの始め方をご紹介。結婚5年目で3000万円の資産に増やしたりりなさんが、初めて投資を始める人にもわかりやすく解説します。

できることから実践してみて、楽しくお金を増やしていきましょう。今からでも遅くない、「はじめ時は、いつも今」です!

お金は貯めるだけじゃNG!お金に働いてもらって「増やす」こともしていこう! そのはじめの一歩にぴったりなのが『つみたてNISA』です。

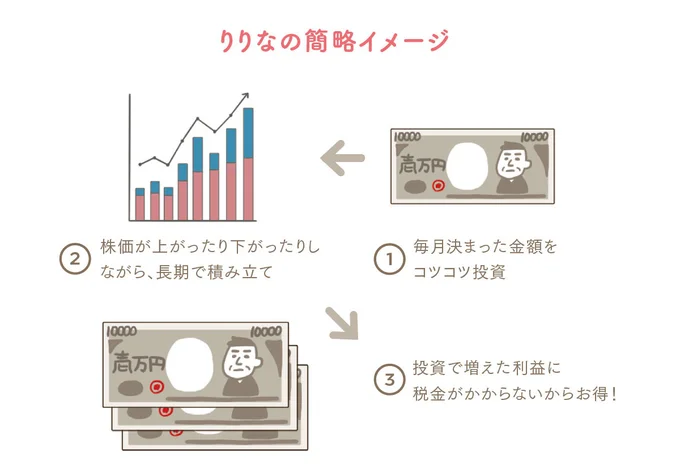

『つみたてNISA』は、2018年1月からスタートした、国がみんなに「投資をしてほしい」と思って作った制度です。最大のメリットは、投資をして出た利益に対して税金がかからないこと! 国が定めた基準を満たした『投資信託』を毎月決めた金額で購入して積み立てていくので、初心者でもはじめやすいのもポイントです。

いろいろはじめやすいポイントがある、初心者のための『投資』。利益に対して税金がかからないから、超オ・ト・ク♪

つみたてNISAをはじめる前に必ず知っておいてほしいことを記します。

「お金に働いてもらう」、それが投資です。

投資というと「損しそう」「危ないから銀行に預けておくのが一番」と思う人も多いはず。実は、私もそう思っていました。

でも、普通預金の年利率は大手銀行で0.001%の時代。

銀行に預けていても、ほぼ増えません。そこで私は、「お金に働いてもらう」ことを選択したのです。この先、教育費や住宅購入など、必要なお金がどんどん増えていき、モノの値段も上がるのに、比例して給料はアップしてくれない……。資産運用を本気で考えないと"まずい"と思い、勇気を振り絞って、「投資=お金がなくなるかも」という不安はあったので、最悪なくなっても大丈夫という少額で『つみたてNISA』をはじめました!

投資なので、確かに元本保証はありません。だけど、つみたてNISAの場合、投資できる商品は金融庁が初心者でもはじめやすいよう定めた条件をクリアしたものだし、2017年2月に金融庁が出したレポートによれば、国内外の株式・債券に1985年から毎月同額で20年間、分散投資した場合、元本割れしなかったという結果も出ています。長期間で資産形成をするなら、リスクの少ない、負けにくい投資といえるのです。

まずは、仕組み、メリット・デメリットを理解して、『つみたてNISA』でお金に働いてもらいましょう!

私は、銀行などに預貯金しているお金は、「ニート」って思っているよ。投資なら「お金が働いて利益を出す」ことができるのに、預貯金だとほとんど増えないのでお金が働いていない状態と同じだと思うから。

この先同じになるとは限らないけど、過去の実績から判断すると、つみたてNISAを20年運用した場合、元本割れする可能性はほとんどありません。

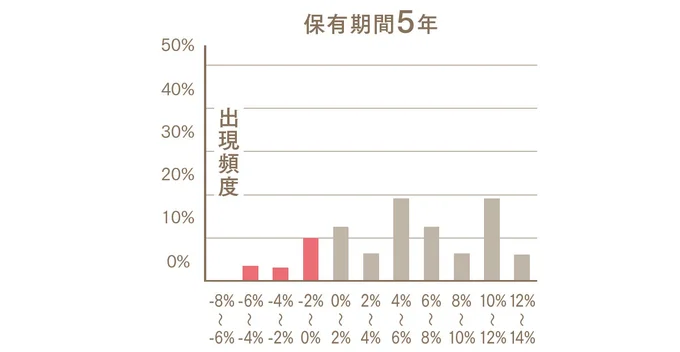

保有期間5年

投資収益率:100万円が5年後に81万円~183万円

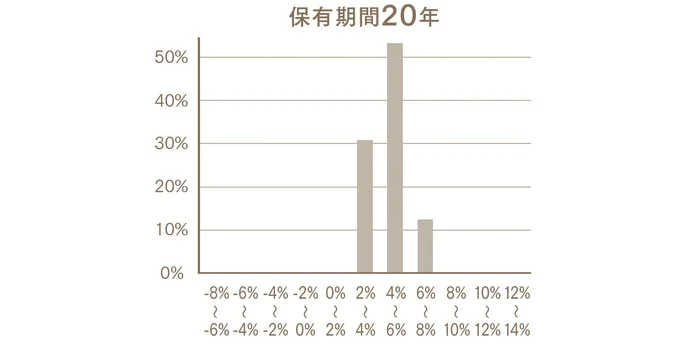

保有期間20年

投資収益率:100万円が20年後に178万円~326万円

つみたてNISAが低リスクで初心者でもある程度安心して投資できる理由は、「長期」「分散」「積立」にあります。

長期間運用すれば元本割れしにくく利益が出やすい。時間を味方につけて着実に増やしていける可能性が、高い。

『投資信託(下記参照)』に投資をするから、自然といろいろな銘柄に分散投資でき、一つの株に資金を投入するよりリスクが少なくなる。

家計に負担をかけず、月100円からでもコツコツと投資できる。一度設定すれば自動的に投資されるから、忙しい主婦にも楽!

そして、つみたてNISAで買える銘柄は、下記のような金融庁の基準をクリアしている!

●長期・積み立て・分散投資に適した商品

●販売手数料(購入するたびにかかる手数料)が0円

●「投資信託報酬(株を管理運用してくれる手数料として毎日差し引かれる金額。少ないほうがもちろんいい!)」が0.5%以下

【投資信託とは】

たくさんの投資家から集めたお金を一つにまとめて、運用のプロがいろいろな株式や債券に投資・運用してくれて、それで出た利益を、投資額に応じて投資家に分配する金融商品です。

文=りりな『主婦にやさしいお金の増やし方BOOK』 イラスト=志喜屋麻美

※本記事はりりな著の書籍『主婦にやさしいお金の増やし方BOOK』から一部抜粋・編集しました。

Information

本ページはアフィリエイトプログラムによる収益を得ています

「「お肉のギフト券3000円分」」

「8月29日は焼肉の日」キャンペーンで、おいしい国産肉をお得に食べよう!

メルマガ登録で毎週プレゼント情報が届く!

新規会員登録する

工学部を志望したら「男子ばっかりでやりづらいだろ」と反対された女子学生の決断/マウンティング男の価値観をぶち壊した結果(1)

「私は夫が大嫌い」それでも夫の好物を用意してしまう妻の胸の内/離婚してもいいですか? 翔子の場合(1)

思い返せば認知症のサイン? 40代の母に感じた幼い息子の違和感

3歳の子を遺して亡くなった一人娘。70歳の父親が子育てを決意!?/ハルとゲン(1)

「作りたい」思いが燻ぶり続ける料理好き女性。ある日運命の出会いを果たして!?/作りたい女と食べたい女1(1)

読みものランキングをもっと見る

レタスクラブ最新号詳細