10年以上使わない資金は「一括投資」しろ

多くの投資セミナーや書籍では、一定期間ごとに一定金額を積み立てる「ドルコスト平均法」が推奨されている。僕もこの意見に同意しているが、まとまったお金が手元にあるときは少しだけ違う考えをもっている。

それは、「10年以上使わない資金は一括投資するべき」という考え方だ。

「時間の力」を最大限に活かすために一括投資する

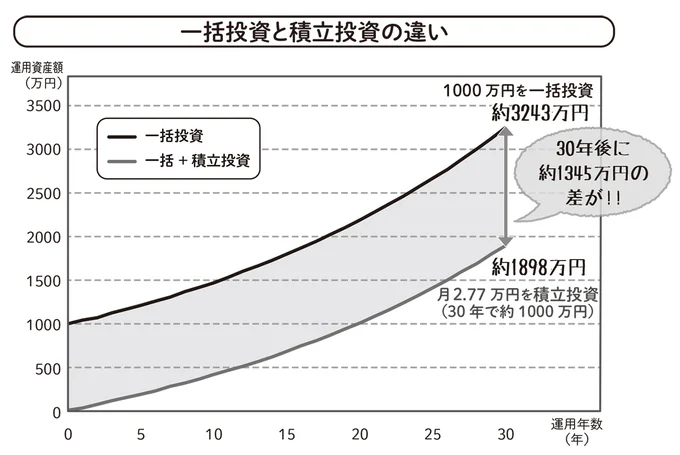

下図は、1000万円を一括投資したときの資産額と、毎月2万7700円(30年間で1000万円)を積立投資したときの資産額の、30年間の推移だ(運用利回り4%)。このグラフからわかるように、一括投資をしたほうが1345万円も産額が大きくなる。

ただ、長期投資をしていくなかで、株価が大暴落するタイミングがほぼ確実に訪れる。もし一括投資をした後に暴落したら「あのときに買っていなければ……」と悔しい思いをすることもあるだろう。そんな心配がある人は、一括投資と積立投資を組み合わせればいい。たとえば、500万円を一括投資、毎月1万3900円(30年間で500万円)の積立投資をするということ。運用利回り4%で30年間続ければ、資産額が約2574万円となる。一括投資をするときより利益は減るが、積立投資だけのケースより資産額が約676万円も増える。一括投資をするには、ある程度の投資経験と勇気がいるので、まずは数ヶ月間の積立投資で慣らしてからチャレンジしてみよう。

iDeCoとNISAを制する者が積立投資を制する

積立投資には、複利や時間といった強力な味方がいるが、「税金」という最大の敵もいる。株式投資にかかる税金は、いくら儲かっていても一律で、「利益×20.315%(所得税15%、住民税5%、復興特別所得税0.315%)」で計算される。これを「たかが20%」と考える人は、運用利回り4%で月5万円を30年間積み立てた場合の納税額を計算してみよう。

3426万円(30年後の資産額)−1800万円(元本)=1626万円(利益)

1626万円×20.315%=約330万円

このように、積立投資をコツコツ続けた利益から「約330万円」の税金が差し引かれるのだ。この金額を見て「そんなに引かれるんだったら投資したくない」と思ったあなた。まだ諦めないで。この税金を免除する制度を国が準備してくれている。

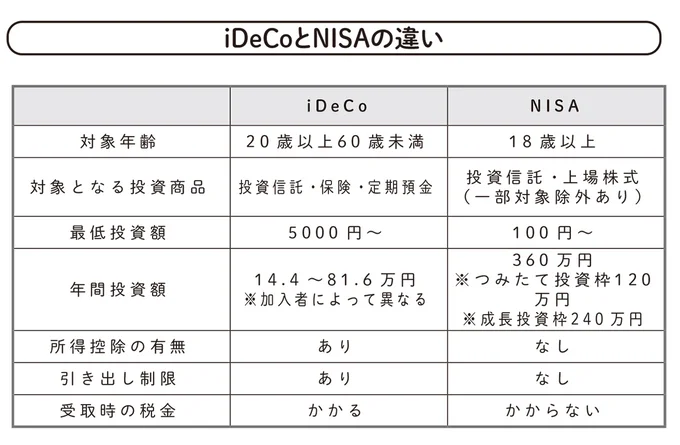

それは「iDeCo」と「NISA」だ。運用益にかかる税金を免除したり、ほかの税金から差し引いたりしてくれる制度だ。

これらの制度を使いこなせれば、億り人になるまでの期間をグッと縮められる。

※本記事に掲載の情報の多くは2023年9~11月時点のものをまとめております。掲載内容と変更になっている場合もありますので、予めご了承ください。

※本書の情報については細心の注意を払っておりますが、正確性などについては一切保証するものではありません。また、あくまでも本書は情報提供を目的としたものであり、特定の商品についての投資の勧誘や売買の推奨を目的としたものではありません。

※株式投資には一定のリスクが伴います。利益・損失について、執筆者、監修者ならびに出版社は一切責任を負いません。必ずご自身の責任と判断のもとで行うようにお願いいたします。

著=マサニー/『ズボラな人でもお金が増える 漫画インデックス投資一択で億り人』

![改訂版 本当の自由を手に入れる お金の大学 [ 両@リベ大学長 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/3780/9784023323780_1_5.jpg?_ex=128x128)

![法人税基本通達逐条解説(十二訂版) [ 北田泰隆 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/9209/9784793129209_1_2.jpg?_ex=128x128)