「つみたて投資枠」「成長投資枠」それぞれの違いを知ろう

「つみたて投資枠」と「成長投資枠」それぞれの特徴を押さえよう

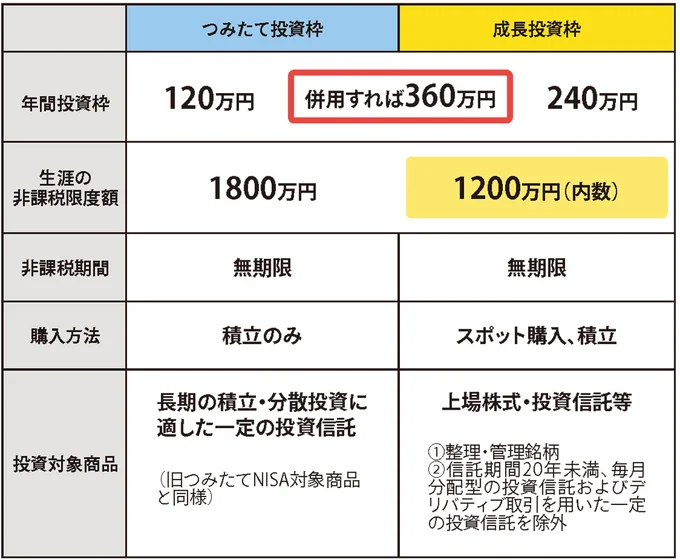

新NISAには「つみたて投資枠」「成長投資枠」という2種類の枠があります。これらは併用可能で、それぞれ特徴が異なります。

「つみたて投資枠」は、長期での積立投資に適しています。年間投資枠は年間120万円まで投資可能なので、最大で月々10万円までを積立投資に回すことができます。

仮に年利3%の運用で、月10万円を30年運用すると最終的な積立金額は約6000万円になりますが、これを非課税で受け取れるとしたら、とても大きなことだと思いませんか?

「成長投資枠」は、投資信託はもちろん、個別株やETF、REITの購入も可能で、新NISAで個別株投資をしたい場合は、成長投資枠を利用することになります。

成長投資枠の年間投資上限は240万円なので、年間240万円までの個別株投資などから生み出された利益を非課税で受け取ることができるということです。

「つみたて投資枠」と「成長投資枠」では投資商品が異なる

投資可能な上限金額が異なることに加え「つみたて投資枠」と「成長投資枠」では投資できる商品が異なる点も重要です。

例えば、「つみたて投資枠」は、信託報酬や販売手数料などにおいて金融庁が定める要件を満たす投資信託や上場投資信託(ETF)に限定されています。

一方、「成長投資枠」の投資対象商品は「つみたて投資枠」に比べて多く、上場している個別株(日本株、米国株など)なども認められており、リスクが高い商品にも投資ができるのが特徴です。

この2つを上手に使い分けることが、新NISAで利益を最大化させる大きなポイントと言えるでしょう。

「つみたて投資枠」はプロに任せる投資信託が中心

「つみたて投資枠」で投資可能なのは、一定の条件を満たした投資信託とETFです。個別株には投資できません

投資信託とはプロに運用を任せるタイプの投資商品です。全世界株に分散投資するタイプや米国S&P500に分散投資するインデックスファンドなどが人気です。あなたが銘柄を選定することなく「1銘柄で市場全体に分散投資」をすることもできます

また、全ての投資信託を購入できるわけでもありません。金融庁の基準を満たした投資信託に限定されています。

「成長投資枠」は投資の選択肢が各段に増える

一方の「成長投資枠」は、個別株や投資信託、国内と海外のETF、REITなどの購入が可能です。

なお、成長投資枠でもつみたて投資枠の対象商品は購入可能です。つまり、つみたて投資枠で年120万円の投資信託を購入し、さらに成長投資枠で年240万円の投資信託を購入するという方法も可能です。

ただし、成長投資枠も全ての商品を購入できるわけでもありません。

デリバティブ(金融派生商品)と呼ばれる上級者向けの投資商品などは購入不可能です。ネット証券の購入画面には「新NISA対応銘柄」がわかるように記載があることが多いので、新NISAに対応していない商品を誤って購入するケースは多くないと思いますが、心配であれば証券会社のサポートセンターなどに電話相談するのも1つの選択肢だと思います。

なお、つみたて投資枠はその名の通り、購入方法は積立のみです。スポット購入はできません。

一方の成長投資枠はスポット購入ができ、長期保有や定期的な追加投資(積立投資)も可能です。

やり方によっては、つみたて投資枠と成長投資枠の両方で積立投資をすることができます。この点は覚えておいた方が取引の幅が広がります。

▼新NISAにはつみたて投資枠と成長投資枠がある

【つみたて投資枠と成長投資枠の違い】

・年間投資上限はつみたて投資枠が120万円、成長投資枠が240万円

・成長投資枠は非課税保有限度額の1800万円のうち1200万円まで

・つみたて投資枠は一定の投資信託、成長投資枠は上場株式、投資信託などが対象

・つみたて投資枠は積立投資のみ、成長投資枠は積立投資もスポット購入も可能

著=高橋慶行/『【新NISA完全対応】 9割ほったらかし「超」積立投資 定額インデックスと年1回トレードで年間利益200万円を稼ぐ!』