投資に回す金額はどう決める?

新NISA口座の開設が完了したら、投資する銘柄と投資額を決めましょう。

銘柄に関しては、基本はまずつみたて投資枠にて、全世界株式もしくは米国株式のインデックスファンドでOKです。月10万円までならつみたて投資枠でカバーできるので、初心者の方は成長投資枠を使わなくても問題ありません。

次に投資に回す金額ですが、目安として毎月の手取り収入の5~10%での積立を始めてみましょう。

月の手取りが約20万円なら、月1万~2万円の積立から始めてみるイメージです。これなら無理なく新NISAの投資を始められますし、積立額は後で変更も可能なので、普段の生活に支障が出ない範囲でスタートしていきましょう。

ただ、新NISAは年360万円と大きな非課税枠があるからと言って、無理な満額投資は絶対にしないでください。

積立投資と一括投資、どっちがいい?

新NISAでは、つみたて投資枠だとコツコツ買っていく積立投資しか選べませんが、成長投資枠だと積立投資の他に、一度にドカンと購入する一括投資も選択できます。

ただし、私は特に初心者の方には積立投資をおすすめしていますが、この機会に積立投資と一括投資の特徴を比べてみましょう。

まず積立投資のメリットは、相場の下落時でも安く買える点があります。具体例を見ると分かりやすいです。

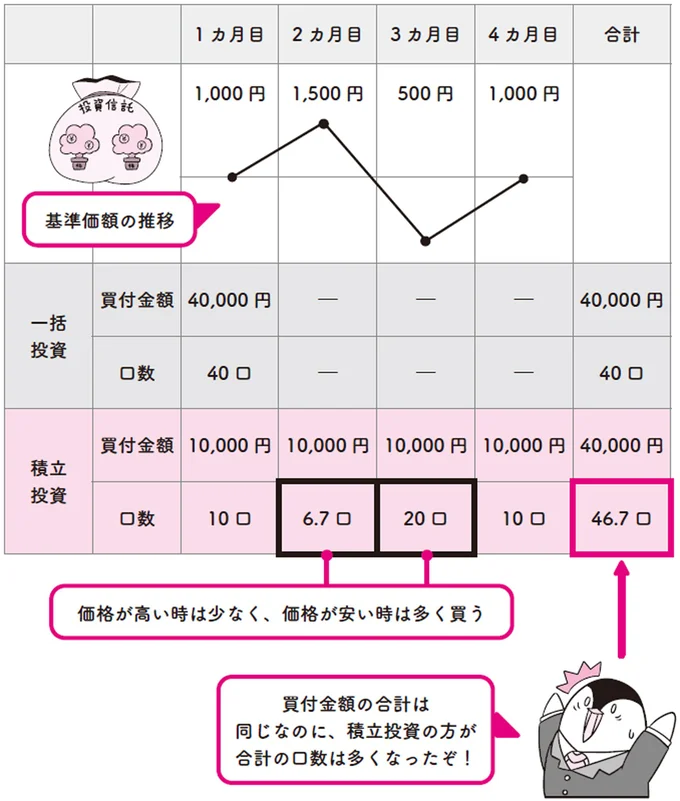

手元の4万円を、ある投資信託に一括投資したケースと、4カ月にわたって毎月1万円を積立投資したケースでの購入口数(単位)を見てみましょう。

投資信託の基準価額の推移が1000円、1500円、500円、1000円の場合を比較してみます。

* * *

一括投資と積立投資の違いは?

「積立投資は相場の下落時に安い価格で多くの量を買うことができるので、精神的な余裕を持ちやすく投資初心者にもおすすめだよ」

* * *

一括投資は最初の買付金額が4万円となるので、1カ月目に買付金額4万円を基準価額1000円で割った40口分購入できました。

一方、積立投資は買付金額が毎月1万円と一定ですが、基準価額が変動するので、購入できる口数が月ごとに変わります。

1カ月目は買付金額1万円を基準価額1000円で割った10口、2カ月目は買付金額1万円をその月の基準価額で割った6.7口、3カ月目は20口、4カ月目は10口で、合計46.7口分購入できました。

買付金額の合計はどちらも同じ4万円ですが、積立投資の方がたくさん購入できています。

これは、積立投資の方は、3カ月目の暴落時に安い価格で多くの量を買えたためです。

このように相場が下落してしまった時でも、安い価格でたくさん買えてラッキーと思えるため、積立投資は精神的な余裕を持ちやすくて投資初心者にもおすすめです。

ちなみに、価格が高い時でも安い時でも関係なく、同じ金額でコツコツ買っていく積立投資をドルコスト平均法とも言うので、覚えておくといいでしょう。

ただ積立投資は決して万能ではなく、単純な右肩上がりの相場なら、価格が安いうちにまとめて買う一括投資の方が利益は期待できます。

実際、長期運用を前提とするなら、長い目で見ると株価は右肩上がりになるので、理論上は一括投資の方が有利という意見もあります。

投資に慣れている人だと新NISAで年360万円の年初一括投資をしている方も見受けられますね。

しかし、それはあくまで理論上の話なので、相場の値動きに慌ててしまいやすい初心者の方は、まずは積立投資から始めておきましょう。

著者:小林亮平(こばやしりょうへい)

1989年生まれ。横浜国立大学卒業後、三菱UFJ銀行に入行。同行退社後、ブログやSNSでNISAやiDeCoなど資産運用の入門知識を発信。現在はYouTube「BANK ACADEMY」の運営に注力しており、YouTubeのチャンネル登録者数は70万人を超える(2024年3月時点)。「超初心者でも理解できるよう優しく伝える」をモットーに、自作のイラストを駆使した丁寧な解説が好評を得ている。著書に『これだけやれば大丈夫!お金の不安がなくなる資産形成1年生』(KADOKAWA)がある。

本記事の記載内容は2024年3月現在のものであり、記載された情報に関しては万全を期しておりますが、内容を保証するものではありません。また、本記事は特定の金融商品、投資商品を推奨するものではなく、記載内容を利用したことによる、いかなる損害・損失についても出版社、著者、ならびに本記事制作の関係者は一切の責任を負いません。投資の最終判断はご自身の自己責任でお願いいたします。

※本記事は小林亮平著の書籍『イラストと図解で丸わかり!世界一やさしい新NISAの始め方』から一部抜粋・編集しました。

著=小林亮平/『イラストと図解で丸わかり! 世界一やさしい新NISAの始め方』