子どもの教育費に新NISAを活用しよう

30~40代の方は、結婚や出産、住宅購入など様々なライフイベントが目白押しです。

そのため、今後予想されるライフイベントの支出額に合わせて、計画的に新NISAの運用も行っていく必要があります。

特に新NISAで用意したい大きな支出として、子どもの教育費が挙げられます。

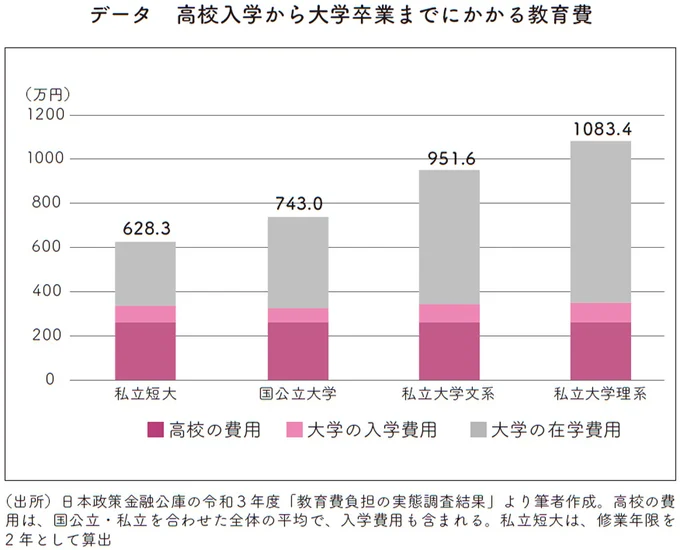

上記のデータは日本政策金融公庫の「教育費負担の実態調査結果」という資料で、高校入学から大学卒業までにかかる教育費が示されています。

令和3年の調査結果では、私立短大に入学した場合は約628万円、国公立大学は約743万円、私立大学文系は約952万円、私立大学理系は約1083万円でした。

私立大学理系では1000万円程度の費用にもなるので、貯金で用意するとなると、だいぶ気が遠くなるような大金です。

もちろん毎年の在学費用なども含まれているので、一度にすべての教育費を支払うわけではありません。

ただ分かりやすい目安として、子どもが18歳になるまでに1000万円の教育資金を準備することを考えてみましょう。

ここで大事なのは、子どもが小さいうちから新NISAで運用しておくという戦略です。

新NISAは18歳以上しか利用できないので、親の新NISAを利用することになりますが、仮に生まれたばかりの0歳の子どもであれば、約18年間の運用期間を確保できます。

* * *

子どもの教育費を新NISAで用意しよう!

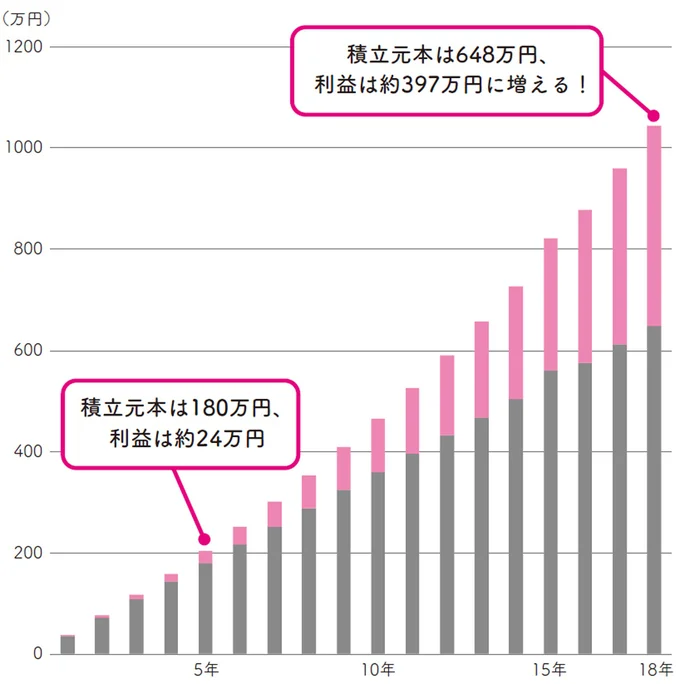

「子どもが生まれてすぐに月3万円の積立を始めて年利5%とすると、18年後には元本と利益合わせて約1,045万円になるから教育費も安心だね!」

* * *

たとえば、月3万円の積立を18年間続けて、年利を5%と仮定します。

そうすると18年後には元本648万円に対して、約397万円の利益となり、元本と利益合わせて1045万円もの資産になります。

子どもが生まれてすぐに新NISAで、月3万円の積立を続けておくだけで、将来の教育費を賄えるようになるのですから、これなら準備しやすいですね。

ただ子どもがある程度大きくなっている家庭では、教育費を新NISAで用意するか、貯金のまま置いておくか、悩みどころだと思います。

個人的には、運用期間は最低でも5年間はほしいところでしょう。

そのためお子様が12歳程度、つまり小学生くらいであるなら、今から教育費目的の新NISA運用を始めるのはアリだと思います。

中学生、高校生くらいのお子様になると、18歳までの運用期間がだいぶ短くなってしまうので、教育費目的の新NISA運用は控えるのが無難かもしれません。

著者:小林亮平(こばやしりょうへい)

1989年生まれ。横浜国立大学卒業後、三菱UFJ銀行に入行。同行退社後、ブログやSNSでNISAやiDeCoなど資産運用の入門知識を発信。現在はYouTube「BANK ACADEMY」の運営に注力しており、YouTubeのチャンネル登録者数は70万人を超える(2024年3月時点)。「超初心者でも理解できるよう優しく伝える」をモットーに、自作のイラストを駆使した丁寧な解説が好評を得ている。著書に『これだけやれば大丈夫!お金の不安がなくなる資産形成1年生』(KADOKAWA)がある。

本記事の記載内容は2024年3月現在のものであり、記載された情報に関しては万全を期しておりますが、内容を保証するものではありません。また、本記事は特定の金融商品、投資商品を推奨するものではなく、記載内容を利用したことによる、いかなる損害・損失についても出版社、著者、ならびに本記事制作の関係者は一切の責任を負いません。投資の最終判断はご自身の自己責任でお願いいたします。

※本記事は小林亮平著の書籍『イラストと図解で丸わかり!世界一やさしい新NISAの始め方』から一部抜粋・編集しました。

著=小林亮平/『イラストと図解で丸わかり! 世界一やさしい新NISAの始め方』