この記事に共感したら

子育て中のママ&パパが気になっている、子どもの教育費。コツコツと現金を積み立てて教育費を貯めていくほかに、投資商品や、困ったときには奨学金を借りるという手段もあります。しかし、仕組みを知らずに利用するのはとても危険。注意点を知って、賢く活用しましょう。

Q. もうすぐ進学。借りている人も多いし、うちもそうしていいよね?

A. 借り過ぎに注意! 返済を考えて必要な額だけ借りるようにしよう。

奨学金をたくさん借りると、返済額が多く返済期間も長くなり、社会人になった子どもの生活が圧迫されてしまいます。平成29年度から日本学生支援機構の返済義務のない「給付型奨学金」が創設されましたが、奨学金は返済の必要がある貸与型が一般的。できるだけ教育費を貯めておいて、不足分だけ借りるようにしましょう。

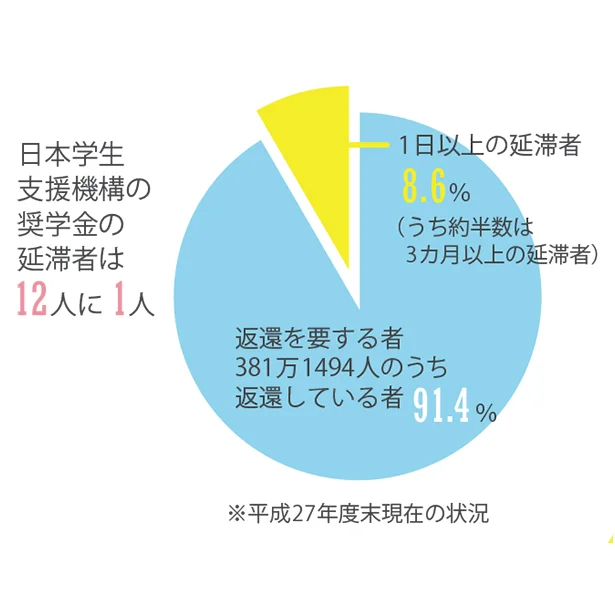

●本人の借金なので卒業・就職後の生活に影響

奨学金の延滞が継続している理由の1位は、「本人の低所得」。卒業後に安定して返済できるとは限りません。また、就職後に貯めておくべきお金が奨学金の返済に回るため、結婚などの際に借金することになりかねません。

●借りられる額の上限まで借りなくてもいい

日本学生支援機構の有利息の奨学金、月額8万円を48カ月借りると(※)、返済期間20年で月の返済額が1万6270円に。借りる際はホームページの返還シミュレーションも利用して、必要な分だけ借りましょう。※年0.16%の固定金利の場合。

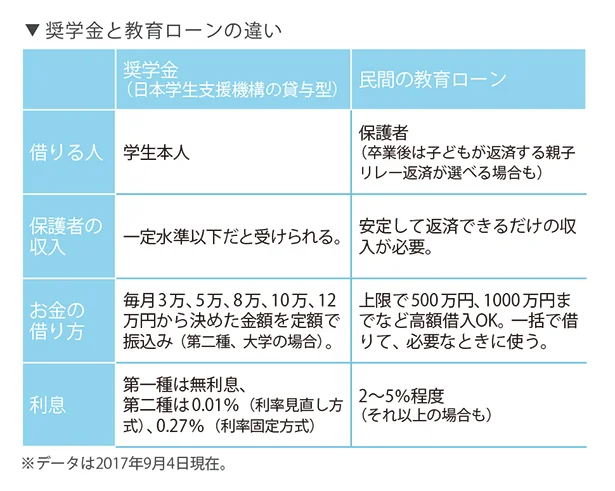

●親の借金となる教育ローン

教育費の不足分を補う方法として、奨学金と国や銀行の教育ローンがあります。奨学金のほうが利息が低いので、奨学金が借りられれば、そちらを優先しましょう。

しかし、収入基準が合わない、入学時の費用が足りない(奨学金が入金されるのは入学後)などの場合は、教育ローンを検討することになります。奨学金は子どもが返済しますが、教育ローンは親の借金となります。

どうしても足りないから、借りるしかない!という場合も、その“借金”を子どものものにするか、親のものにするか、よく話し合って決めましょう。

この記事に共感したら

Information

本ページはアフェリエイトプログラムによる収益を得ています

「「森永サプリゼリー 睡眠改善」」

「寝る前の一口」で目覚めすっきりへ! 手軽でおいしいスティックゼリー

メルマガ登録で毎週プレゼント情報が届く!

新規会員登録する

「女の子らしさ」って何? ステレオタイプの呪縛に苦しんで/マウンティング男の価値観をぶち壊した結果(1)

せっかく建てたのになぜ?新築マイホームから賃貸マンションへ住み替えたわが家/こだわりマイホームを手放して(1)

「何がしんどいの?」無自覚に迷惑をかけまくる、最強無神経モンスターとの出会い/うちを無料ホテル扱いする義妹がしんどい1(1)

「サンドイッチとか簡単なものでもいいよ?」朝、家事丸投げ夫が弁当を要求…はあ?/離婚メーター(1)

入院中の母に渡したぬいぐるみ。ママの悪夢を食べてくれますように/ぷくちょらりファミリア(1)

読みものランキングをもっと見る

レシピランキングをもっと見る

レタスクラブ最新号詳細