この記事に共感したら

親世代を見て「老後は何とかなりそう」と思っている人は、老後ビンボー予備軍! “人生100年”の長生き時代にはここが違うんです!! ありがちなキケンなカン違い、あなたもしてませんか?

【親も年金暮らししているし、年金があれば生活できるでしょ?】

●親世代だって実は足りていません。安心してはダメ

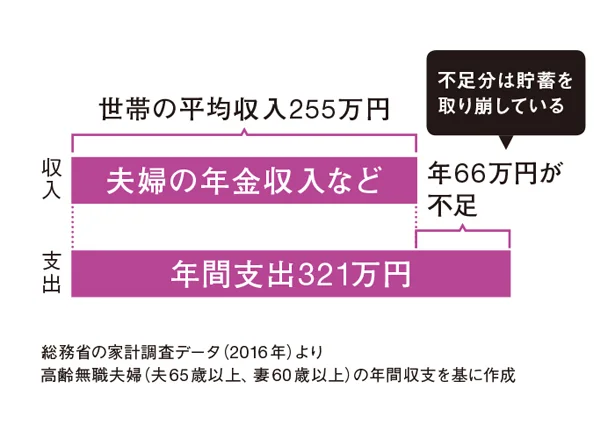

今、年金暮らしをしているシニア層はすごくたくさん年金をもらえて悠々自適だと思っていませんか? 実際には今の親世代だって年金収入だけでは赤字なのです。足りない分は現役時代に貯めた貯蓄を取り崩して生活しているのが実情。この現実を知らないと、あとで真っ青に。

【夫が定年したら、働かないでのんびり趣味三昧の生活だ!】

●年金を受け取れる65歳までの生活費1500万円を貯めないと!

今30代の人が公的年金を受け取れるのは65歳から。60歳の定年ですっぱり引退してしまうと、5年間は無収入ということになってしまいます。65歳までの生活費は、住宅ローンなしでも1500万円はかかると想定され、それに加えて65歳以降の老後資金も貯める必要が。定年までにすべて貯められれば、もちろん引退できますが……。

「“自分は100年も生きないから大丈夫”と思っているなら、まずそこから意識を改めて」と深田さん。「特に女性は長生き。夫に先立たれたあと遺族年金で生きていくのは厳しい。老後資金を貯めることは不可欠です」。今のシニア層ですら、年金だけでは年66万円も不足しているのだから、もし100歳、いや95歳まで生きたら……と思うと気が遠くなります。現役時代のうちに足りない老後資金を貯めておく必要が絶対にあるのです。

とはいえ、晩婚・晩産化で住宅ローンが老後まで残ったり、教育費が高騰したりと、夫の給料だけでは貯蓄できない時代。「貯蓄を増やすためには妻も働くことが大事。企業も働く意欲があるパートさんを選別しますから、一時的に手取りが減っても社会保険に入れる企業で、キャリアアップしながら収入を増やしましょう」。妻の年収100万円を貯蓄すれば20年で2000万円も可能です。

ありがちなカン違いをしていた、ノンキなあなたはご用心! 今からしっかり老後に備えた貯蓄を始めないと“老後ビンボー”になってしまう可能性が!!

この記事に共感したら

Information

本ページはアフェリエイトプログラムによる収益を得ています

「貝印「ステンレス フリーサイズ蒸し器 18~24cm用」」

手持ちの鍋にのせるだけ! 手軽に蒸し料理が作れる便利アイテム

メルマガ登録で毎週プレゼント情報が届く!

新規会員登録する

「げっ!」スッピンでの買い物中、ママ友に会ってぐったり…【“生きづまる”私たち~あきほのやっかみ】(1)

夜の町をひとりで走り去っていった小4娘の友だち「え?はだし!?」/娘の友だちは放置子?(1)

「ずっと立ってたの?」うまく言葉にできないけれど…夫の行動に謎の違和感/夫と心が通わない(1)

「同居して家賃を節約しよう」考えが甘かった? 地獄の義実家生活がスタート/わが家に地獄がやってきた(1)

慣らし保育中、みんなどう過ごしてる?復職前ワーママのリアルな1日

読みものランキングをもっと見る

レシピランキングをもっと見る

レタスクラブ最新号詳細