この記事に共感したら

「投資なんてギャンブルのようなもの」「失敗したら全財産なくすかも」──そんな考えはもう古い! 最近よく聞く「 NISA」や「 iDeCo」を理解するためにも、投資の考え方を知っておくべきなんです。投資若葉マークの人でもこわくない、将来に備えるための投資のコツをファイナンシャルプランナーの風呂内亜矢(ふろうち あや)さんに教えてもらいました!

「まずは自分を取り巻く環境、時代が大きく変わっていることを認識しましょう」。ファイナンシャルプランナーの風呂内亜矢さんはそう助言します。

例えば自分の親世代ならば、会社に長く勤め続けていれば、着実に給料、ボーナスがアップ。わざわざ投資をしなくとも、老後も退職金と年金、貯めた預金と利息収入で生活をやりくりすることが可能でした。

ところが、今や給料はなかなか上がらず、退職金や年金もアテにならない。銀行の普通預金の金利は 0・001%程度で、100万円を預けても1年で10円ぽっちの“スズメの涙”ぐらいの利息しかもらえない。何とも厳しい状況が続いています。

「現金を財布の中や銀行口座に“寝かせておく”だけでは増えることは期待できません。働いて稼ぐだけでなく、投資という選択肢で、お金に“働いてもらう”ことも考えてみましょう」(風呂内さん)

「預金さえあれば老後も大丈夫でしょ?」。いやいや、実はいくらがんばって現金をコツコツ貯めたところで、その預金が将来も今と同じようにあなたの力になってくれるとは限らないのです!

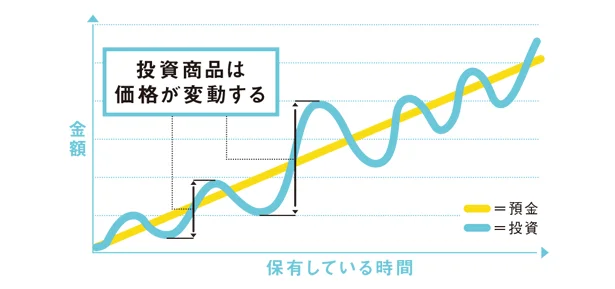

「金融商品には長所と短所があります。使う、増やす、守るのシーンごとに使い分けましょう」と風呂内さん。

使いたいときにすぐ引き出せる普通預金は、お金の性格のうち“流動性”にすぐれていますが、低金利の今、増やすための“収益性”は弱い。元本を守ってくれる“安全性”においても、例えば野菜高騰や予定されている消費税増税時は、家計が苦しくなること必至。万能ではありません。

ところが、投資商品は預金とは別の強みを持っています。預金は増減のブレはないものの、“増やす”力は弱い。投資はブレはありますが、“増やす”可能性を秘めています。この2つを組み合わせるのがポイント。そこでビギナーが活用したいのが、次に紹介する投資信託なのです。

「投資信託とは、例えてみれば“幕の内弁当”や“福袋”のようなものです」と風呂内さん。

株や債券などの単体の投資商品は、一定の購入単位が決められており、複数の株や債券を組み合わせて買うにはまとまった資金が必要となります。その点、投資信託はさまざまな企業の株、債券がまとまって詰め合わせになっており、一括購入の他、積み立ての場合は証券会社を選べば100円から購入できます。

少額から複数の商品にリスクを分散でき、ファンドマネージャーと呼ばれる資産運用のプロにお任せで運用できるのも特徴です。

債券:株が会社に出資という形で投資するのに対し、国や会社にお金を貸す形で投資するのが債券。利回りによって得られる利益に加え、満期になったら元本が戻ってくるのが前提。株よりも一般的にリスクが低い。債券を単体で買うと、特に会社にお金を貸す社債の場合、数十万円程度が必要だが、投資信託ならば少額から世界中の国や会社の債券に分散投資もできる。

株:投資といえば誰もが思い浮かべる株は、購入できる「単位」が決まっており、1単位購入するのに数万円が必要なことが多い。そのため、1単位だけ株を買って見込みが外れたら損、複数の会社に投資してリスクを分散するには資金力が必要……ということに。その点、投資信託には数十社の株が少しずつ詰め合わせてあるので、少額から国内だけでなく、海外の成長企業にも気軽に分散投資ができる。

不動産ほか:市場では株や債券だけではなく、さまざまなモノが取り引きされている。その一つが「REIT(リート)」。国内外の不動産に少額から投資できる金融商品で、一般的に株よりも値動きは小さく、投資信託なら複数のリートに分散投資が可能。また、金の価格に連動するタイプや、金以外の貴金属や資源が豊富な国の通貨・企業に絞って分散投資するタイプも。

投資対象:投資エリアや投資対象によって、タイプはさまざま。大別すると国内の株式に投資するタイプ、債券に投資するタイプ、海外の株あるいは債券に投資するタイプ、国内外の株・債券ほかを組み合わせたバランス型がある。

投資方針:「アクティブ」とは市場の平均を超える利益を目指すこと。運用の手間がかかるため手数料は高め。運用しだいで値上がりも期待できるが逆もしかり。選ぶのも難しい。

「インデックス」とは、日経平均株価などの、市場の“平均”並みの成績を目指すこと。特別な運用をしないため、保有期間中にかかる信託報酬などの手数料も安い。

ポイント1 投資エリア・対象を決めよう

金融機関によってもラインナップが異なるが、リスクの分散を考えるなら、国内市場に投資するタイプ、海外の国・企業に投資するタイプ、両方をバランス良く保有するのが望ましい。

ポイント2 分かりやすい「インデックス」でのデビューがオススメ

投資デビュー商品は手数料が安く、中身も分かりやすい「インデックス」タイプがオススメ。日経平均株価に連動するタイプならば、情報が入手しやすく、値動きの傾向もつかみやすいはず。

銀行にお金を預けても低金利の今、少額からでもOKの“投資信託”で投資デビューを考えてもいいかもしれませんね。

※上記の内容は、投資の参考となる情報提供や解説を目的としており、推奨・勧誘を目的としたものではありません。投資・投資信託は場合によっては元本割れするケースもあり、保証するものではありません。運用は、最終的にはご自身の判断、責任のもとに行なってください。掲載されている情報は特に記載のあるものを除き、2018年2月末時点での内容です。

監修=風呂内亜矢 編集協力=大沢玲子

この記事に共感したら

Information

本ページはアフィリエイトプログラムによる収益を得ています

「「お肉のギフト券3000円分」」

「8月29日は焼肉の日」キャンペーンで、おいしい国産肉をお得に食べよう!

メルマガ登録で毎週プレゼント情報が届く!

新規会員登録する

工学部を志望したら「男子ばっかりでやりづらいだろ」と反対された女子学生の決断/マウンティング男の価値観をぶち壊した結果(1)

「私は夫が大嫌い」それでも夫の好物を用意してしまう妻の胸の内/離婚してもいいですか? 翔子の場合(1)

思い返せば認知症のサイン? 40代の母に感じた幼い息子の違和感

3歳の子を遺して亡くなった一人娘。70歳の父親が子育てを決意!?/ハルとゲン(1)

「作りたい」思いが燻ぶり続ける料理好き女性。ある日運命の出会いを果たして!?/作りたい女と食べたい女1(1)

読みものランキングをもっと見る

レタスクラブ最新号詳細