この記事に共感したら

毎月の先取り貯蓄ができるようになったら、一部を投資で増やすことも考えましょう。注目されているiDeCoとつみたてNISAがどんなものなのか、お金の専門家・藤川 太さんが分かりやすく解説。「これが活用できるようになれば、あなたも「最強貯め体質」に!

「iDeCoのいいところは、掛金が全額、所得控除できる点。だから、働いていて所得があることが前提の制度なんですよ」と、藤川さん。専業主婦やパート勤務で所得税を払っていない人は、iDeCoと同じく運用益が非課税になる「つみたてNISA」を選んだほうがいいでしょう。

「iDeCoは確かに節税効果はありますが、60 歳以降でないと引き出せないなどのデメリットもあります。家計の体力以上にiDeCoで積み立ててしまい、途中で崩せないから教育費や家を買うときにローンを多く組むことになるのでは、本末転倒です。それよりも、いつでも引き出せるつみたてNISAのほうが融通が利きます」。

まずは、先取り貯蓄ができるようになり、その一部をiDeCoやつみたてNISAで投資するのは有効。つみたてNISAはソンをすると意味がないから、10 年以上置いておけるお金でチャレンジをして。

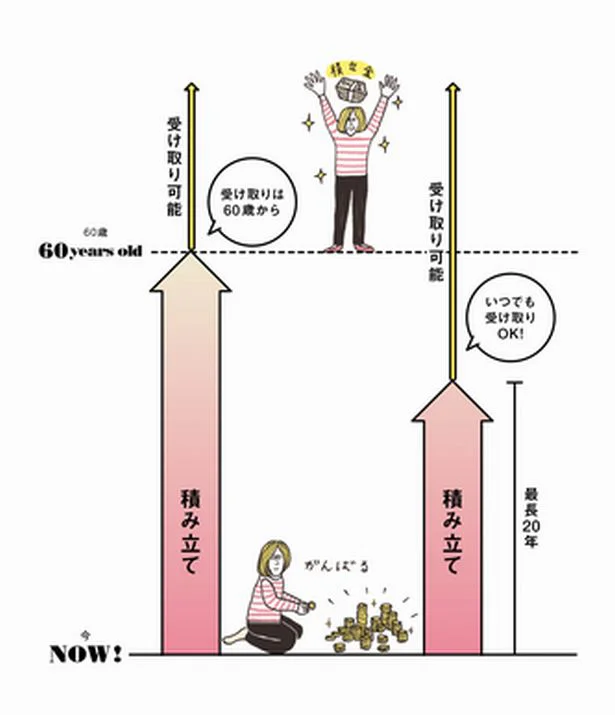

上のグラフの右側:つみたてNISA

運用益が非課税で、非課税期間が20年と長いこと、いつでも引き出せるところがつみたてNISAのメリットです。年間40万円が上限で、20年間で最大800万円を非課税運用できます。対象商品は、長期運用に適した投資信託に限定されています。

〈ちなみにNISAってどんなもの?〉

NISAのメリットは、年間120万円までとiDeCoやつみたてNISAより大きな金額を運用益非課税で投資ができる点。つみたてNISA同様、いつでも引き出せます。株式やETF(上場投資信託)など商品の選択肢が幅広く、まとまったお金を投資する場合は、NISAがおすすめ。しかし、非課税期間が5年しかないなどのデメリットも。

上のグラフの左側:iDeCo(個人型確定拠出年金)

iDeCoは、老後資金を貯める制度。運用益が非課税になるうえ、掛金が全額所得控除となり、払い出し時にも税制優遇が受けられて有利です。所得がある人が控除を受ければ税金が安くなります。ただし、積立金は60歳まで受け取れません。

●こんな人に向いている

iDeCo:20歳以上60歳未満の人。仕事をしていて、給与所得がある人

つみたてNISA:20歳以上の人。これからライフイベントを控えた人

●年間運用額の上限

iDeCo:14万4000~81万6000円(働き方や加入している年金制度によって変わる)

つみたてNISA:40万円(20年間で800万円まで)

●運用期間

iDeCo:加入から60歳まで(運用は70歳まで延長可能)

つみたてNISA:非課税になる期間は、最長20年

●運用商品

iDeCo:定期預金、投資信託、保険

つみたてNISA:長期・積み立て・分散投資向けの投資信託とETF

●運用方法

iDeCo:毎月、上限額の範囲内の一定額を積み立てる(事前申請すれば、まとめ払いも可)

つみたてNISA:定期的、継続的な積み立てを行なうことが原則

●引き出し

iDeCo:60歳までは、原則できない

つみたてNISA:いつでもOK

●メリット

iDeCo:老後資金として貯められる/運用益にかかる税金が非課税になる/掛金は、全額所得控除の対象となる/受け取るときにも、税金の控除がある

つみたてNISA:一定の基準をクリアした金融商品でコツコツ貯められる/解約したいときは、解約できる/運用益にかかる税金が非課税になる

●デメリット

iDeCo:受け取りは60歳以降。途中換金は、原則としてできない

つみたてNISA:途中換金すると、非課税枠の再利用は不可。掛金の所得控除はない

●運用コスト

専用の口座を開く金融機関の商品ラインナップの中で、運用コストが低いものを選びましょう。運用中ずっとかかるものなので、この選択は大事です。

●手数料

iDeCoで投資をする場合、金融機関の口座管理には手数料がかかります。各金融機関によって違うので、比較をして安いところを選びましょう。

【働いている人ならiDeCo でもいいが、つみたてNISAのほうが融通が利く】

iDeCoは60歳まで受け取りができないから、将来の資金需要を見通して無理をせずに積立金額を決めるのが重要。先取り貯蓄の一部で投資するなら、つみたてNISAを使いましょう。積立投資上級者なら、iDeCoとつみたてNISAを併用することも。NISAとつみたてNISAは併用不可。どちらか片方で。

着実に貯蓄できる「貯め体質」になれたら、次に目指すべきは“貯めて増やす”こと! それが「最強の貯め体質」へのステップです。

イラスト=竹田匡志 取材・文=生島典子

この記事に共感したら

Information

本ページはアフェリエイトプログラムによる収益を得ています

「「NANOX one PRO・ソフラン プレミアム消臭 汗臭ブロック…」

頑固な汚れ、気になる汗臭に! お洗濯の最強コンビ

メルマガ登録で毎週プレゼント情報が届く!

新規会員登録する

「知らない話が始まった…」3人組ママ友の気まずい時間/ママ友トライアングル(1)

小5の夏に経験した親友の失踪。20年後に出会ったのは、彼女にそっくりな女性で/その叫びは聞こえていたのに(1)

笑顔も何もかも嘘だったんだ。いじめられていたことを4年間隠し続けていた娘/家族全員でいじめと戦うということ。(1)

「理想の人がいるなんて幻想、今すぐ捨ててください」結婚相談所で受けた非情な宣告/結婚さえできないわたし 29歳からの婚活地獄(1)

3歳の子を遺して亡くなった一人娘。70歳の父親が子育てを決意!?/ハルとゲン(1)

読みものランキングをもっと見る

レシピランキングをもっと見る

レタスクラブ最新号詳細