この記事に共感したら

少し前に騒がれていた「老後2000万円問題」。

なんだか連日盛り上がってるなぁと思っていたら、今度は「その表現は不適切でした」と弁明したり、報告書を受け取らない人がいたり…。

で、結局何だったわけ?と、私たちの心にさらに大きなモヤモヤ感を残して去っていった昨年。

老後のお金って、不透明で難しくって、考えるだけでしんどい…けど、「これだけは知っておくべき」ってことを、専門家にざっくり聞いてきました!

2つのポイントだけ押さえればOK です!

今回助けてくれるのは、前回に引き続きこの2人

▷(左)大美賀直子さん/メンタルケア・コンサルタント。

All Aboutでストレスのガイドとして長年コラムを執筆。

▷(右)横山光昭さん/ファイナンシャルプランナー。

代表作『年収200万円からの貯金生活宣言』を含め、著作は110冊、累計発行部数は330万部超え。

2019年、ことばばかりが独り歩きした「老後2000万円問題」。

まずはこの2000万という数字のカラクリについて、またなんでこんなに騒ぎになったのかを簡単に解説します!

「老後は2000万円ないとまずい!」「いやそんなに必要ない」と偉い人たちのいうことに一貫性がないから、私たちは不安になりモヤモヤしました。

とはいえこの問題のおかげで、改めて、年金や老後について考える機会を得たともいえます。

結局私たちはどうすればいいの…?

「みんな2000万円ないとダメですか?」という質問に対し、2 人の専門家の答えはノー。

条件は一人ひとり違うから、「老後にいくら必要ですか」と聞かれたら、「人それぞれ」がベストな回答です。

「2000万円」は、「仮にこういう夫婦がいたら2000万円必要」という仮定の話。

「例えば」の話だから、2000万円という額をうのみにしないように!(横山さん)

「2000万円必要」の仮定の中では、老後働くことを想定していないんですよ。

高齢期に働く想定なら、2000万円も必要ない人だっています。(大美賀さん)

数字の元ネタは「公的年金だけでは老後の生活費が2000万円不足する」という金融庁の報告書。

あくまで「ある夫婦の場合」という例にすぎなかったのに、いつの間にか「だからみんな2000万円貯めないと!」という誤解を生んでしまいました。

会社を退職した夫65歳以上、専業主婦の妻60歳以上の2人暮らし、無職世帯。

この2人が95歳まで生きると仮定(ずいぶんざっくりな仮定ねえ…)

…すると夫婦はあと約30年分の生活費が必要。

※以下は総務省統計局実施のアンケートによる、夫65歳以上、妻60歳以上の無職世帯の平均値

(約18万円という額は、夫が会社員で定年まで勤め上げ、妻は専業主婦でパートで働いてきた家庭の場合。

そうじゃないおうちだって多いけどね。)

上の18万円の所得をオーバー

…ということは、

5.5万円(毎月の赤字)×12ヶ月(1年分)×30年 とすると…

…ってことらしい。

(でもひとそれぞれですよねえ。)

金額はさておき、老後にお金は必要。そんな中、私たちが知っておくべきことは…

老後資金のことを考えるうえで、いちばん大事なのが子どもの教育費とのバランスだそう。

「今お金があるから」と子どもに教育費をかけ過ぎれば、将来、老後資金が足りなくなります。

これはあくまで一般論ですが、30〜40代の家庭といえば、その多くが子育て真っ最中。

子どもたちは小学生から高校生へと育ち、塾や受験、私立であれば学校の授業料と、教育費が本格的にかかってくる頃でしょう。

親の仕事もベテランと呼ばれる時期になり、給料が増える家庭も多いのでは?

余裕が生まれると、ついつい子どもにお金をかけたくなるのが親心というものですが、そんなときこそ「老後」「貯蓄」、この2つのことばを思い出して。

昔は「子どもにお金を出すのがいい親」という風潮もありましたが、時代は変わりました。

教育費をかけ過ぎれば老後の資金は確実に減る……まさに教育費と老後資金は綱引きの関係にあるのです。

「お金の心配はしなくていい。安心して勉強しろ」。

私自身、父親からそんなふうにいわれた記憶があり、私も父親となった今、そういいたい気持ちは理解できます。

が、一家の収入は親だけのものではなく、家族みんなの大切なもの。

一家の大切なお金をどう使うか、全員で一緒に考えることで危機を乗り越えられますし、将来の資金計画も立てやすくなるはずです。

子どもに対しても、お金の話はもっとオープンでいいと思います。

「子どもにお金をかけた分、将来は子どもに面倒見てもらうわ」。

昔はそんなふうに話す親御さんもいましたが、今の多くの親世代は、「老後のお金は自分たちでなんとかしなくちゃ」と考えています。

ですから冷静に考えると「子どもの教育第一」という考え方は結構リスキー。

子どもに教育費をかけたところで、子どもは親の老後の生活をラクにしてくれるわけではありませんから。

そう考えたら子どもの教育費はそこそこでよい、いや、そこそこがよいのです。

代わりに、というわけではありませんが、子どもの教育費を抑えた分で確保したいのは、自分のための教育費。

例えば、私の周りには60代になってもカウンセラーとして働く仲間がたくさんいます。

彼女たちは専業主婦として子育てに専念したあと、子育てが落ち着く40〜50代に資格を取って経験を積み、子どもが自立したあと、60代になってからベテランとしてバリバリ働いて稼いでいます。

自分が好きなことを見つけ、自分に教育投資をして勉強を重ねれば、自分の価値を上げ、やりたい仕事で収入を増やすチャンスが増えます。

また、働くことで人や世の中の役に立っていると実感できると、人は心から満たされます。

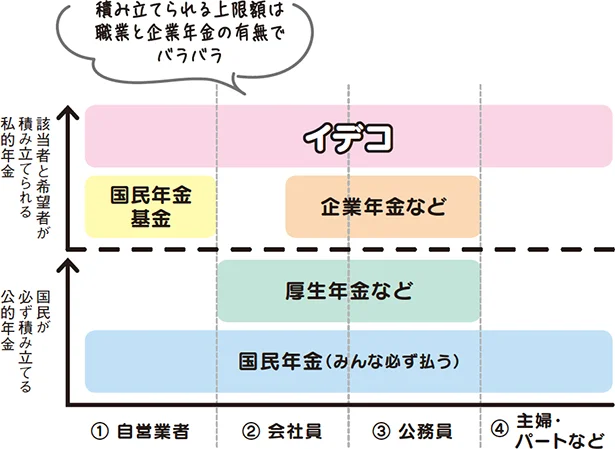

老後2000万円問題がきっかけでさらに注目を浴びた、私的年金「イデコ(iDeCo)」。

少額から始められるし節税効果もあるから、政府も推奨! こういう方法もあると知っておきましょう!

イデコ(iDeCoと書きます)は、2001年にできた「個人型確定拠出年金(=私的に積み立てる年金)」のこと。

個人が毎月、自分で決めた掛金を老後資金として積み立てる私的年金制度です。

運用の成果しだいで将来もらう年金が変わります。

積み立てられる上限額は職業と企業年金の有無でバラバラ。

▷積み立てていると所得税と住民税が減ります。

▷普通の投資は、運用益に税金が20%くらいかかりますが、イデコは非課税。

しかも運用益も投資されるので、複利効果でお金が増やせます。

▷受け取るとき、税制優遇があります。

イデコ口座は1人1つまで。

まずは金融機関(銀行など)を選び、口座を開設。

今はネット証券もしっかりしていて、スマホからでも開設できます。

選ぶポイントは「口座管理手数料」が安いことと、投資商品の品揃えが多いかどうかです。

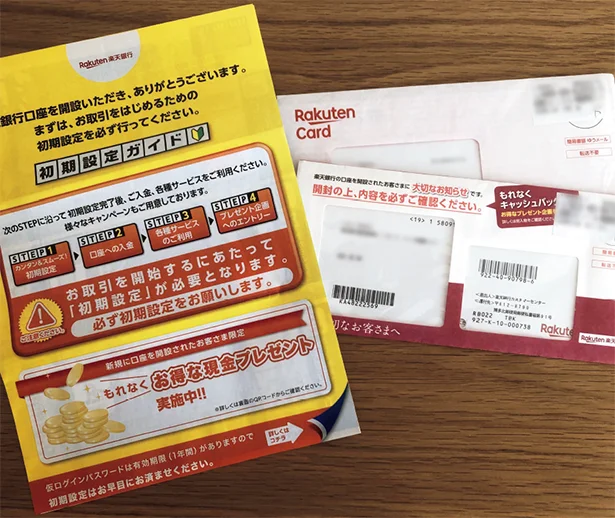

口座開設の申し込み後、しばらくすると選んだ金融機関から書類が送られてきます。

ここからの手続きが面倒になって放置しちゃう人が多いようです。

写真は編集部永木が実際に放置していた様子。

口座開設後は投資先を決めます。

「定期預金」や「保険」は、元本確保型で資産が増えにくいもの。

経済とともに成長するインデックス型の「投資信託」に投資すると、預貯金より増える可能性があります。

ですが元本割れのリスクも。

イデコで老後資金を増やすなら、ある程度のリスクを取ることも必要だとか。

「イデコおすすめ商品」などと検索すればおすすめの投資先情報が載っているらしいけど、ちょっと不安……。

あとは60歳まで積み立てながら待つだけ。

受け取り始めるのは60~70歳の間で、(1)一時金でもらう。(2)年金として5~20年の期間で分割でもらう。(3)一時金と年金を組み合わせてもらう、の3つの方法があります。

イデコは60歳まで掛金が下ろせないので注意!

掛金は無理のない範囲で「1万円から」など少額がおすすめ。

それでも40~60歳まで1万円を20年間積み立てたら240万円くらいになります。

ライフスタイルが多様化した現代に平均なんてありません。

今の自分にできるのは仕事? 節約? 投資? よく考えて行動を!

お金持ちを羨んだり、貯めている人の話を真に受けるのは意味なし。

〝わが家軸〞を見つけてその中で楽しみましょう。

お金でしんどくならないための確実な方法は、働いて収入を増やすこと。

そのためには意欲と知恵と健康が大事。

これがあればなんとかなります。

子どもが小さくて働けない時期も貯蓄できない時期もあります。

ならば、今は作戦を練る時期だと思って。

収入アップはアイディア次第ですよ!

【レタスクラブ編集部】

この記事に共感したら

Information

本ページはアフェリエイトプログラムによる収益を得ています

「本坊酒造「上等梅酒」」

昔ながらの自然な味わい。ワンランク上の本格梅酒

メルマガ登録で毎週プレゼント情報が届く!

新規会員登録する

読みものランキングをもっと見る

レシピランキングをもっと見る

レタスクラブ最新号詳細