この記事に共感したら

「自分ではこまめに貯金してるつもりなのに、なぜかお金がたまらないんだよねえ。」

ってたまにボンヤリ考えてみるけど、お金のことって考えても難しくてよくわかんない…

そんなときは、自分ひとりでモンモンとせずに、プロに全部きいちゃいましょう!!

生活の中でどっちが得か微妙に判断しにくいものを、クイズ形式で出題しちゃいます。

得すると思う方をチョイスしてくださいね♫

2回目の今日は「貯蓄・年金編」です!

教えてくれたのは▷丸山晴美さん/

節約アドバイザー、ファイナンシャルプランナー、消費生活アドバイザー。

22歳のときに節約に目覚め、1年で200万円を貯めた経験をきっかけに、節約アドバイザーとしての活動をスタート。

まずはお金の貯め方についておしえてください!!

メガバンクの定期預金金利(0.01%ほど)より、ネット銀行の定期預金金利(0.02~0.2%など)のほうが少し高いので、ネット銀行のほうがお得。

ネット銀行は、実店舗がなく運営コストを抑えられるため、金利を高めに設定できるのです。

ある程度の額を貯めるなら「給与天引きで先取り貯蓄」の一択です。

そして残ったお金でやりくりを。

先取り貯蓄は、財形貯蓄や自動積立定期預金など、生活費口座とは分け、ないものとするのが貯まるポイント。

家だとバレたときに気まずいし、無くなったら誰かが勝手に使ったのかもと疑心暗鬼になります。

今の時代はネット銀行などバレにくい金融機関の口座に入れておくか、投資をするのが◎。

特に投資は通帳がなく、証拠が残りにくい方法です。

貯蓄は誰かに宣言してするものではなく、黙ってこっそりするものです(笑)。

夫に伝えたあとで、貯まったお金をアテにされても困るし、いわないほうが夫の節約意識も上がるかもしれません。

教育費など夫と共有するべき話や、旅行の資金など家族の協力が必要なとき以外は、こっそり貯めておくのがおすすめです。

* * *

次は年金と働き方について。損得の境目はどこなの〜!?

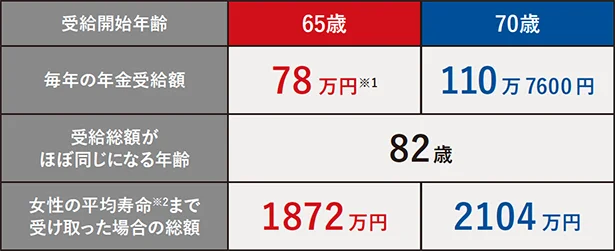

年金の受給は原則65歳からですが、70歳まで遅らせる「繰り下げ受給」も選べます。

1カ月繰り下げるごとに0.7%増額され、70歳から受け取ると受給額が42%増額されます。

65歳から受け取る場合と、70歳から受け取る場合の総額を比較すると、82歳辺りが損益分岐点となり、それ以降は70歳からのほうが多くなります。

※1 老齢基礎年金を満額受け取る場合の年金受給額78万100円(2019年度)をベースにしている。

※2 88歳までの総額。平成30年の女性の平均寿命87.32年(平成30年簡易生命表より)。

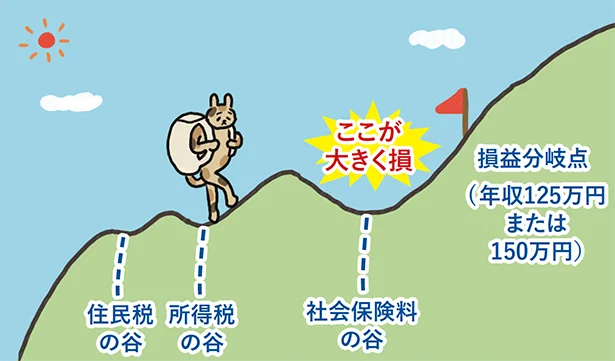

扶養の範囲でパートをする場合手取り額に大きく影響するのは、社会保険料を自分で負担するようになる、年収106万円(従業員501人以上の企業で働く場合)と130万円(それ以外の企業で働く場合)です。

106万円の場合は年収が125万円くらいに、130万円の場合は年収が150万円くらいになれば、手取り収入がプラスになっていきます。

働ける人は働いたほうが、厚生年金加入で将来の年金額が増えます。

* * *

パート勤務の社会保険料負担について、難しくて自分では計算できなかったからここで確認できてよかった〜!!

次回(第3回)は今の時期にぜひ見直しておきたい固定費編。

引き続き丸山さんに、損をしない公共料金の支払い方法や家事にまつわるお金のアレコレを教えてもらいます!

<レタスクラブ’20 3月号より>

【レタスクラブ編集部】

この記事に共感したら

Information

『レタスクラブ5月号』

私も休めるラクごはん/世界一おいしいホットケーキミックス(HM)レシピBook/コードのゴチャゴチャなんとかしたい!!

楽天ブックス/楽天電子

本ページはアフェリエイトプログラムによる収益を得ています

「「NANOX one PRO・ソフラン プレミアム消臭 汗臭ブロック…」

頑固な汚れ、気になる汗臭に! お洗濯の最強コンビ

メルマガ登録で毎週プレゼント情報が届く!

新規会員登録する

「知らない話が始まった…」3人組ママ友の気まずい時間/ママ友トライアングル(1)

小5の夏に経験した親友の失踪。20年後に出会ったのは、彼女にそっくりな女性で/その叫びは聞こえていたのに(1)

3歳の子を遺して亡くなった一人娘。70歳の父親が子育てを決意!?/ハルとゲン(1)

笑顔も何もかも嘘だったんだ。いじめられていたことを4年間隠し続けていた娘/家族全員でいじめと戦うということ。(1)

「この家買わない!?」散歩中に見かけたあまりにレトロ過ぎる家を買おうとする夫

読みものランキングをもっと見る

レシピランキングをもっと見る

レタスクラブ最新号詳細