この記事に共感したら

給料日前に「財布にお金がない…」と焦ったり、預金残高を見て「どうしてこんなに少ないの!?」と驚いた経験はありませんか?

『元証券ウーマンの一生使えるお金の話貯金ゼロから「貯め体質」』『お金が増えるゆる投資デビュー』の著者・さぶさんは、洋服も外食も大好きで、お金はあるだけ使ってしまうタイプだったそうです。しかし、貯金ゼロの状態で妊娠が発覚! 「家計をしっかり立て直さなければ!」と一念発起。元証券ウーマンの知識を最大限に生かし、いまでは総資産1000万円超えを達成しているそうです。

さぶさんがおすすめするのは、我慢を強いる苦しい節約ではなく、賢い貯蓄の仕組みづくり。無理なくお金を貯めていく方法とコツがわかる『元証券ウーマンの一生使えるお金の話貯金ゼロから「貯め体質」』から、「投資を始めるベストタイミングはいつ? 『お金の不安』がなくなる貯蓄のコツ」をお送りします。

※本作品はさぶ著の書籍『元証券ウーマンの一生使えるお金の話 貯金ゼロから「貯め体質」』から一部抜粋・編集しました

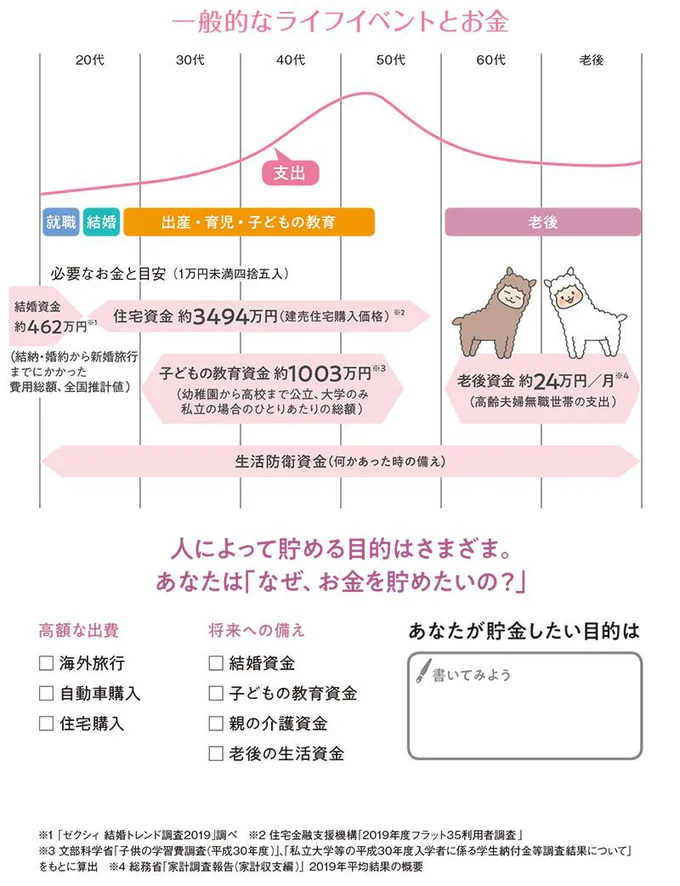

貯め体質になるために、まず実践してほしい大事なことがあります。それは将来のイメージです。皆さんにとって、そのお金は何に使うためのものですか? 今直面している状況はもちろん、ちょっと視点を変えたり視野を広げたりして、20年、40年…と未来を想像してみてほしいのです。

あとで変わってもいいので、とりあえずパッと思い浮かぶことで構いません。逆に「あれもしたい」「これも欲しい」とたくさん出てくる人は、全部書き出して優先順位をつけてみるといいと思います。

人生で何をしたいか、何を大切にしたいかは人それぞれでケースバイケースですが、「そのために、いつ頃、いくらくらいあれば理想が叶いそうか」を明確にすることが、うまく貯められるポイントであることは共通です。私が貯め体質にすんなり変われたのも、この一点に尽きます。

そう書くとなかなか立派なようですが、もともとお金に縁がなく、貯金ゼロの時に娘を授かり、すごく不安になってしまったのです。「こんな状態で教育資金を用意できるのか?」「かわいい我が子にかわいそうな思いをさせたくない」。私の場合はこの目的のおかげで一念発起できました。

しかも「目的によって貯め方が違う」という、証券ウーマン時代に学んだ大前提を思い出しました。これを間違えると努力が無駄になってしまうので、これからしっかりお伝えしていきます!

お金の目的を決める。それについて自分や家族と対話する。

これが第一歩! 目的がバラバラしているとお金も散らかります。

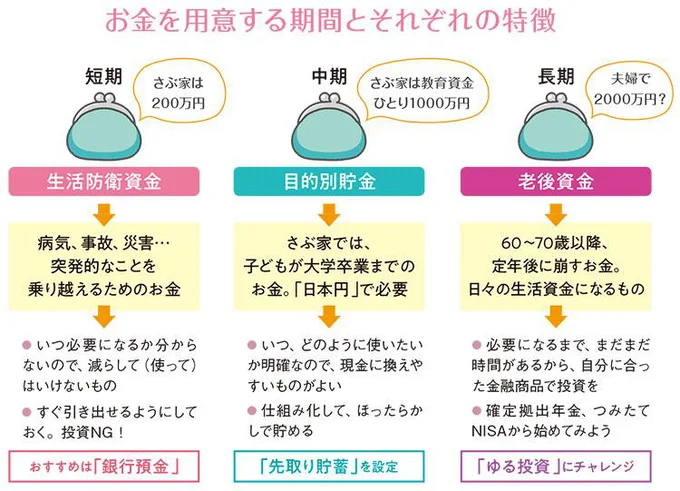

目的による貯め方は、「いつ、そのお金を使いたいか」を基準に考えます。自分が必要なお金について、それぞれ何年後に使いたいか、順に並べてみましょう。そして期間を区切ります。

1.短期のお金……今暮らすために不可欠な「生活防衛資金」

2.中期のお金……5〜10年スパンで必要な「目的別貯金」

3.長期のお金……60歳以上のいつか現役引退した時に使う「老後資金」

貯める優先順位は、1.短期、2.中期、3.長期です。この順番を間違えないようにしてください。

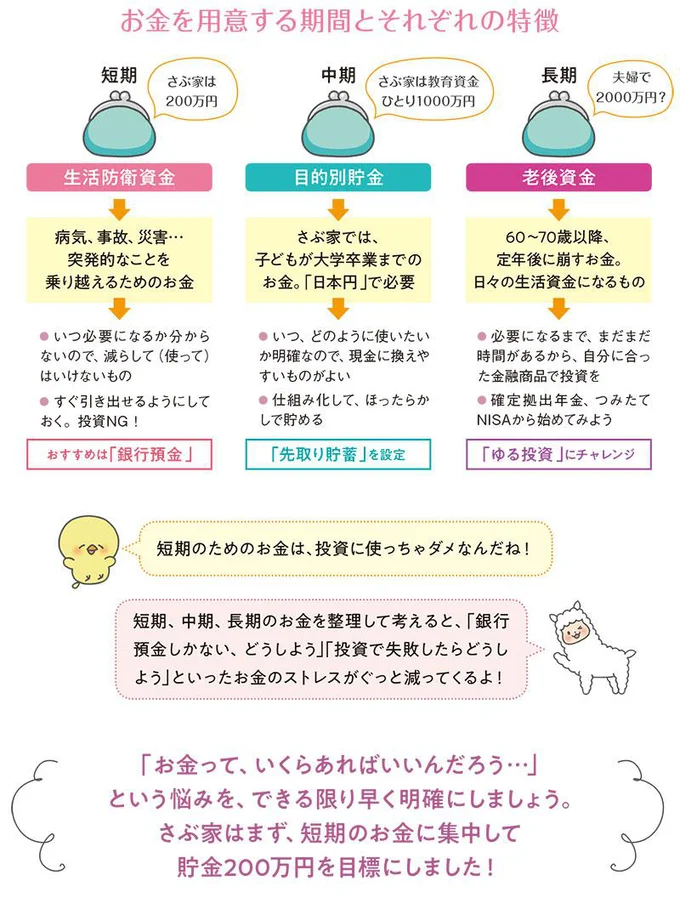

昔の私のように「宵越しの金は持たぬ」の精神で「お金があるだけ使っている」「貯金ゼロ」とか、「消費者金融等のローンや借金を抱えている」という人は、何より短期のお金の確保を最優先にします。具体的には、「手取り月収の5〜6か月分」を短期のゴールにしましょう。

私は目標高く200万円を目指して貯め、以後ずっとその額を銀行預金にキープしています。これだけのお金があると、病気や怪我など不慮の事態に難なく対応できると思うので、「お金のことでドキドキする」「とにかく不安」という苦しみから解放されました。この心の余裕は本当に幸せ。

「あれだけ悩んでいたのは何だったんだろう」と過去の自分を思い出せないくらいです。

短期の目処がついた人、または、すでに余裕のある人は、同時に中期のことを考えていきます。

最優先は短期ゴール。中期ゴールも同時に目指せるとベストです。

手取り月収5〜6か月分が貯まったら長期ゴールも視野に入れます。

著=さぶ/『元証券ウーマンの一生使えるお金の話貯金ゼロから「貯め体質」』(KADOKAWA)

Information

▼「コミックエッセイ」Instagramはじめました!▼

本ページはアフィリエイトプログラムによる収益を得ています

「本坊酒造「上等梅酒 知覧茶」」

鹿児島のブランド茶「知覧茶」を使った、ワンランク上の緑茶梅酒

メルマガ登録で毎週プレゼント情報が届く!

新規会員登録する

誰よりも結果を出してきたのに「あの子」のせいで全てが台無し/デパコスカウンターは今日も修羅場です(1)

「3.11って、むかしのじしんでしょ?」震災後に生まれた子どもたちに、どう伝える?/今日、地震がおきたら(1)

ママ友に会いたい一心で子どもの習い事を誘導する母親。「同じ熱量なら親友、一方的なら執着」の境界線【著者に聞く】

おしぼり、好き放題使ってました…。北欧女子が受けたマナー講座

まるで天使のような職場の先輩。「絶対脈アリだよ」男性社員は恋心を募らせていき…/あなたの正義 わたしの絶望(1)

読みものランキングをもっと見る

レタスクラブ最新号詳細