この記事に共感したら

給料日前に「財布にお金がない…」と焦ったり、預金残高を見て「どうしてこんなに少ないの!?」と驚いた経験はありませんか?

『元証券ウーマンの一生使えるお金の話貯金ゼロから「貯め体質」』『お金が増えるゆる投資デビュー』の著者・さぶさんは、洋服も外食も大好きで、お金はあるだけ使ってしまうタイプだったそうです。しかし、貯金ゼロの状態で妊娠が発覚! 「家計をしっかり立て直さなければ!」と一念発起。元証券ウーマンの知識を最大限に生かし、いまでは総資産1000万円超えを達成しているそうです。

さぶさんがおすすめするのは、我慢を強いる苦しい節約ではなく、賢い貯蓄の仕組みづくり。無理なくお金を貯めていく方法とコツがわかる『元証券ウーマンの一生使えるお金の話貯金ゼロから「貯め体質」』から、「結局、我が家はいくら貯めれば安心なの!?」をお送りします。

※本作品はさぶ著の書籍『元証券ウーマンの一生使えるお金の話 貯金ゼロから「貯め体質」』から一部抜粋・編集しました

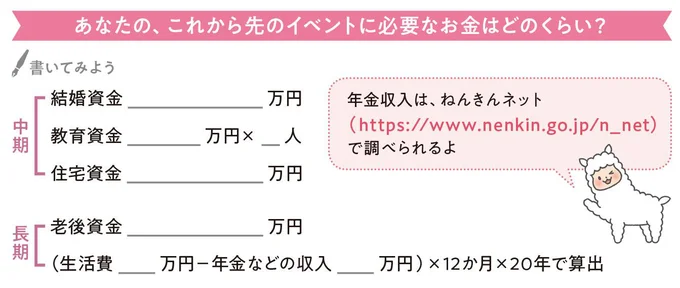

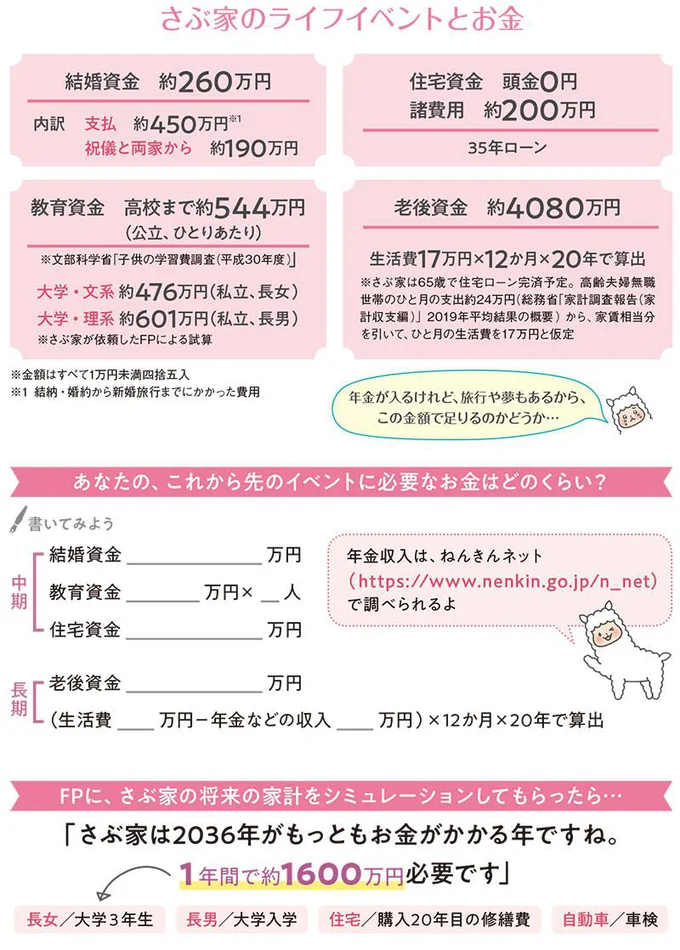

中・長期のゴールとして、いったいいくら貯めればいいのか? 私も「子どもの教育資金を貯めたい」と思ったものの、「結局、いくらはあれば安心なのか?」という情報が当初どこにもなくてすごく焦りました。そんな時、中期のゴール設定に役に立ったことがふたつあります。

ひとつ目はネットサービスの「iction!みらい家計シミュレーション」。65歳までに、いつ、どれくらいお金がかかるのか、自分の条件に合わせて金額が出せます。パソコンやスマートフォンで5分程度ででき、無料なのに広告や営業に飛ばされることもなく、おすすめです。

これだけでも十分ですが、私はファイナンシャルプランナー(FP)にも相談しました。これがふたつ目です。FP相談では、無料または1時間5000~1万円程度で詳細な金額を出してもらえます。ただし、無料相談は何かの勧誘窓口のことがあるので慎重に対応してください。

長期のゴールは、最近よく話題になっている「年金だけでは足りないお金」です。

厚生労働省によると、女性の2人に1人は90歳まで、4人に1人は95歳まで生きるそうです。

一方で、2019年に金融庁が「95歳まで生きるための老後資金は、公的年金だけでは足りず、1世帯2000万円必要」と公表しました。私たちが老後を迎える頃には、もっともっと少子高齢化が進んで2000万円どころではないかもしれません。その額が長期のゴールになります。

車検や家の修繕費、子どもの大学受験・入学など大きなお金がいちどに出るタイミングを知っておくといいです。

短期、中期、長期、それぞれのゴールで自分はいくら必要か、イメージできたでしょうか。

あまりの金額にクラクラしてしまったかもしれませんね。追い討ちをかけて申し訳ないのですが、ざっと出した金額にさらにプラスして、高めの目標を設定することをおすすめします。

なぜなら、たとえば教育資金。前述のFPによると、交通費など一般のデータにない出費もあるそう。幼稚園からいろいろ細かく積み上げたら、なんとひとり1500万円という試算に!塾代抜きで、です。住宅もローンを払い終わったら安心ではなく、たいてい10年ごとに大きな修繕費がかかります。

あまりの金額に愕然とした私ですが、幸い元証券ウーマンということもあり、貯める・増やす知識はありました(それまでぜんぜん実行していませんでしたが!)。

1.短期の「生活防衛資金」……自分にとって不要な出費を潰して「預金」を増やす

2.中期の「目的別貯金」……ほったらかしでも着実に増えるよう「先取り貯蓄」で貯める

3.長期の「老後資金」……時間を味方にして、守りながら攻める「ゆる投資」を始める

これらを自動的に実行できるように仕組みを作っていきます。

0〜2歳 a)1万5000円/月

3歳~中学生 b)1万円/月 ※15歳になった最初の3月31日まで

a)1万5000円×12か月×3年=54万円

b)1万円×12か月×12年=144万円

(a+b)合計198万円

毎月1万5000円を、給料日に別口座に入金されるよう設定。

1万5000円×12か月×12年=合計216万円

学資保険や、貯蓄型の生命保険を利用し、10年払い込みで200万円の商品を契約。

冬の賞与20万円をないものと考え、別口座に移し、保険料の支払いに。

※残りの400万円は共働きしているさぶのボーナスで貯めていきます

ほったらかしても自然と貯まっていく仕組みを作るのが大事。

現実から目をそらさず、高めの目標を設定してみましょう。

著=さぶ/『元証券ウーマンの一生使えるお金の話貯金ゼロから「貯め体質」』(KADOKAWA)

Information

▼「コミックエッセイ」Instagramはじめました!▼

本ページはアフィリエイトプログラムによる収益を得ています

「貝印「しっかり口が開くマルチシリコーンバッグ 1000ml」」

大きく口が開いて使いやすい! 冷凍保存~オーブンもOKの重宝アイテム

メルマガ登録で毎週プレゼント情報が届く!

新規会員登録する

1年後、私の夫は安楽死をする。夫婦が選んだ「その時」までの過ごし方/終末パートナー(1)

「もう二度と会えないんだ」20年以上前に別れた元彼との再会の場は葬儀会場/人生半ばに揺らぐ舟ー40代のミッドライフ・クライシス(1)

夜の町をひとりで走り去っていった小4娘の友だち「え?はだし!?」/娘の友だちは放置子?(1)

仲良し二人組が遊びに来てくれた! 新しい寿司桶でのちらし寿司パーティー/作りたい女と食べたい女6(1)

「げっ!」スッピンでの買い物中、ママ友に会ってぐったり…【“生きづまる”私たち~あきほのやっかみ】(1)

読みものランキングをもっと見る

レタスクラブ最新号詳細