この記事に共感したら

パート主婦がよく耳にする、家計に影響する“収入の壁”。税法改正により2018年から新たに「150万円の壁」が登場する予定です。じゃあ、一体いくらまで働けば損しないの?と、思う人は大勢いるはず。そこで、ファイナンシャルプランナーの深田晶恵さんに「働き損」にならないパート年収はいくらか、教えてもらいました!

Question:来年から「働き損」にならないパート年収は?

Answer:損にならない年収は、夫の年収やパート先の会社の規模などで異なります。下の3パターンを参考にして。

「社会保険の壁」はパート先企業によって異なります。従業員501人以上の企業で1年以上働く見込みで週20時間以上働く人は、年収が106万円を超えると勤務先の社会保険に加入することに。それ以外のケースでは、年収130万円を超えると夫の社会保険の扶養から外れ、パート先で社会保険に入るか、自分で国民年金と国民健康保険に加入する必要があります。社会保険料の分だけ手取り額が下がることに。

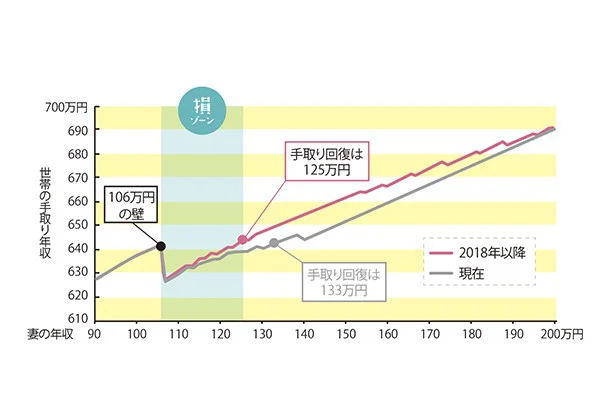

【A】大手企業のパート

チェーンのスーパーなど基準を満たす“大企業”で働く場合、勤務時間などの条件を満たし年収106万円を超えたら勤務先の社会保険に加入。

社会保険の壁→106万円 損する年収→106万円超え125万円未満 目標にする年収→125万円以上

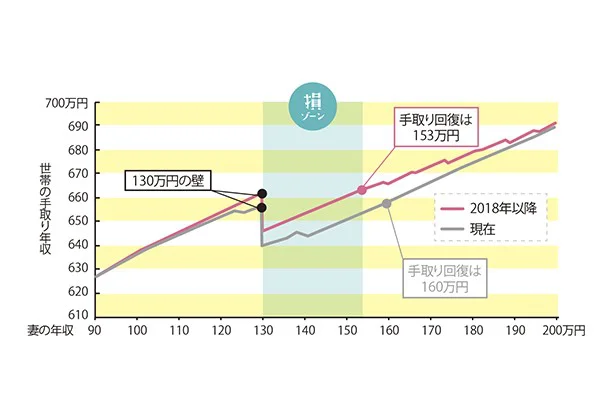

【B】A以外のパート1 壁を越えたら勤務先の社会保険に加入する人

年収が130万円を超えた場合、自分で社会保険に加入する。勤務先によっては会社の厚生年金や健康保険に加入できるケースもある。

社会保険の壁→130万円 損する年収→130万円超え153万円未満 目標にする年収→153万円以上

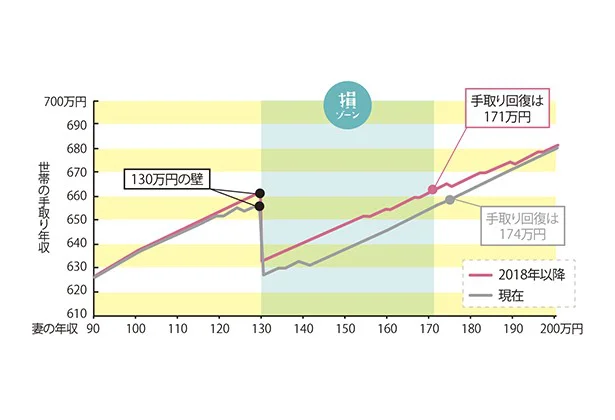

【C】A以外のパート2 壁を越えたら国民年金と国民健康保険に加入する人

年収が130万円を超え、勤務先では社会保険に加入できないケース。自分で国民年金や国民健康保険に加入する。

社会保険の壁→130万円 損する年収→130万円超え171万円未満 目標にする年収→171万円以上

※写真の表の金額は、夫婦ともに40歳以上、東京23区在住、夫は会社員、子どもは中学生以下の場合の一例です。「損する年収」と「得する年収」は、年齢や住むエリア、夫の年収、パート先の会社の規模などにより異なりますのでご注意ください。c深田晶恵(試算、グラフともに)

考慮すべきは「社会保険の壁」。まずは、自分のパート先がどれにあてはまるか、チェックして!

この記事に共感したら

Information

本ページはアフェリエイトプログラムによる収益を得ています

「「森永サプリゼリー 睡眠改善」」

「寝る前の一口」で目覚めすっきりへ! 手軽でおいしいスティックゼリー

メルマガ登録で毎週プレゼント情報が届く!

新規会員登録する

夜の町をひとりで走り去っていった小4娘の友だち「え?はだし!?」/娘の友だちは放置子?(1)

「女の子らしさ」って何? ステレオタイプの呪縛に苦しんで/マウンティング男の価値観をぶち壊した結果(1)

入院中の母に渡したぬいぐるみ。ママの悪夢を食べてくれますように/ぷくちょらりファミリア(1)

せっかく建てたのになぜ?新築マイホームから賃貸マンションへ住み替えたわが家/こだわりマイホームを手放して(1)

「ずっと立ってたの?」うまく言葉にできないけれど…夫の行動に謎の違和感/夫と心が通わない(1)

読みものランキングをもっと見る

レシピランキングをもっと見る

レタスクラブ最新号詳細