この記事に共感したら

20代、30代でも老後の心配をする人が増えています。国の予算から社会保障費がどんどん削られていること、雇用の形が変わってきたこと、長生きすることがリスクになってきたことから年金の不安、仕事の不安、健康の不安を強く感じているからと思われます。

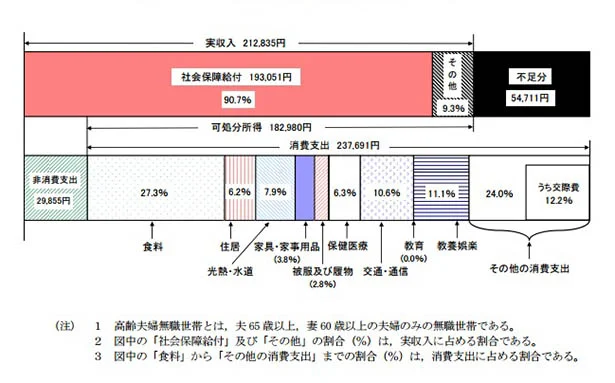

老後の家計簿は、どのようになるのでしょうか? 30年、40年後を予想することはムリなので、現在の高齢者の家計を参考にしてみます。総務省の「家計調査報告2016年」によると「高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)」(図参照)では21万2835円の収入に対し、支出は26万7546円で、毎月5万4711円の赤字になっています。赤字分は預貯金を取り崩して補てんしているのでしょう。

そんな状況だからこそ厚生年金保険のような強制加入の公的年金だけに頼らず、金融機関が販売している任意加入の年金商品を利用して、老後のお金を用意しておきたい――そう考える気持ちはよく分かります。

でも老後の心配をしている人がまずやるべきことは「老後を考えない」ことです。20代、30代の人は、30年、40年後に迎える老後の前に、大きなお金が必要になる場面がたくさんあります。マイホームを買うつもりなら住宅ローンの頭金をためなければなりません。マイホームを購入した人は住宅ローンの返済がそれこそ老後まで続きます。子どもが生まれれば高校入学、大学入学に向けて教育費をためていかなければなりません。

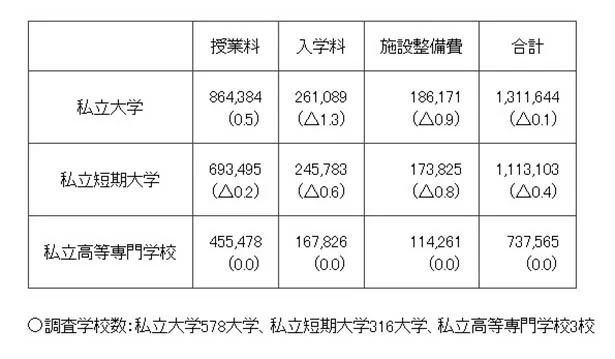

例えば文部科学省が調査では、私立大学の初年度費用(2014年度)の平均額の合計は131万1644円でした。内訳は入学料26万1089円、授業料86万4384円、施設設備費18万6171円(文部科学省「私立大学等の平成26年度入学者に係る学生納付金等調査結果」より)。このほかに教材費、1人暮らしをするのなら仕送り分などもかかります。

このように老後というハードルの前に、跳ばなければならないハードルがたくさん並んでいるのですから、老後の心配はいったん先送りして、まず「50歳までにプラスマイナスゼロ」を目指すという計画を立てましょう。それは50歳を迎える前に老後に備えたお金というプラス部分はなくていい、その代わり住宅ローンを繰上返済して借金ゼロ、子どもは社会人になって教育費ゼロの状態にしておくという意味です。出産の年齢などにより「プラスマイナスゼロ」が50歳には間に合わなくても55歳までにはゼロにしておきましょう。

ただし長い人生の間には不意の出費、緊急の出費が付きものなので、まずは100万円、できれば年収分程度の預貯金を用意しておきましょう。そこまでたまったら、住宅ローンの繰上返済に回します。

整理すると、

・住宅ローンは50歳完済を目指して繰上返済する。

・教育費は現金でためる。

・不意の出費に備えて100万円(できれば年収分)を確保する。

ということです。

プラスマイナスの状態で50歳を迎えたら、そこから定年を迎える65歳(定年年齢は2025年までに65歳に引き上げられる)までの15年間で、老後のお金をためましょう。夫がこれまで通りの年収を得ていれば住宅ローン返済分と教育費の分はまるまる預貯金に回せます。妻が専業主婦ならパートに出る、すでにパートに出ているのなら働く時間を増やすことで預貯金はさらに増えていきます。

また50歳になると、物価が上昇傾向にあるのか下降傾向にあるのか(インフレかデフレか)、老後の生活にどのくらいかかりそうなのか、現実的な公的年金支給額がいくらなのかという具体的な老後の状況が見えてくるため、現実に即した老後プランを作ることができます。

それでも老後資金作りを今のうちから始めたいという気持ちが強いのであれば、確実に現金が増える預貯金を利用しましょう。預貯金ならいつでも解約できるし、元本割れもないので、万が一多額のお金が必要になった時でも安心です。

その他に個人で任意加入できる公的年金として、国や金融機関がさかんにPRしている個人型確定拠出年金「iDeCo(イデコ)」があります。企業年金のない会社に勤める会社員の場合、厚生年金の上乗せ分が作ることができる上に、掛け金が全額所得控除されて節税になる(税金が減るのではなく課税対象となる所得が減る)というメリットが得られますが、専業主婦は税金を納めていないので節税効果がありません。

また「iDeCo」の投資対象のほとんどが投資信託のため、かくじつに利益が得られる保障はありません。その一方で、各種手数料がかかります。「手数料0円」をうたう証券会社が増えてきましたが、それは運営管理機関としての自社が受け取る手数料を0円にするということで、国民年金基金連合会および資産管理サービス信託銀行への加入と移換の手数料、口座管理手数料などは掛かります。運用対象となる投信には残高に対して0・2%前後の運用管理費用(信託報酬)が毎年かかるため、残高が大きくなるほど、加入期間が長くなるほど、各種費用に消えていくお金が増えていきます。

さらに大きな弱点は、60歳より前に、本人の死亡や高度障害のような特別な事情以外でお金を引き出すことができないところ。緊急なお金が必要になっても「iDeCo」では対応できません。

手数料がかかる点は、保険会社が販売している「個人年金保険」にも当てはまります。主に定額タイプと変額タイプが販売されています。国債などを投資対象とした定額タイプは将来(運用期間満了後)に受け取れる年金額があらかじめ決まっているという安心感はあります。

とはいえ仮に将来月5万円ずつ受け取れるとしても、30年後、40年後の5万円の価値を、今の段階で予測することはできません。国内外の債券・株式などを投資対象としている変額タイプのほうは、将来の年金額が確定していません。運用がうまくいけば想定以上に年金額が増え、うまくいかなければ元本割れするリスクがあります。

「個人年金保険」を途中で解約すると解約返戻金が受け取れますが、支払った保険料よりも少なくなるのが一般的であることも知っておきましょう。

結論として、長生きリスクに対応できるのは現金しかないということ。合言葉は「借金を返して、現金をためろ」です。

この記事に共感したら

Information

本ページはアフィリエイトプログラムによる収益を得ています

「本坊酒造「上等梅酒 知覧茶」」

鹿児島のブランド茶「知覧茶」を使った、ワンランク上の緑茶梅酒

メルマガ登録で毎週プレゼント情報が届く!

新規会員登録する

誰よりも結果を出してきたのに「あの子」のせいで全てが台無し/デパコスカウンターは今日も修羅場です(1)

「3.11って、むかしのじしんでしょ?」震災後に生まれた子どもたちに、どう伝える?/今日、地震がおきたら(1)

「優しい旦那さんでうらやましい」? 妻の前では不機嫌に舌打ちする夫/夫ですが会社辞めました【傑作選】〜葉月家の場合〜

デパコスカウンターは「圧が強い」「コワい」?華やかな世界の舞台裏を覗き見【著者に聞く】

「夫と向き合うのは諦めた」パートナーからは見えない40代妻の憂鬱【著者に聞く】

読みものランキングをもっと見る

レタスクラブ最新号詳細