この記事に共感したら

「家計簿がイヤ」「数字が嫌い」。日々、そう感じている人は多いのでは。それなら、ビジネスで日々数字に接している男性って家計管理も上手かも…? そこで、夫が家計管理をしている家庭を取材。家計管理の方法とやりくり術を聞きました。

「家計簿をつけた経験で予算感が身についた! 今はカード明細と通帳をチェックするだけ。得意なほうが担当すればいいと思っています」という山上家の場合は……?

山上 悟さん:夫40歳(嘱託公務員)、妻35歳(公務員)、長女1歳4カ月の3人家族。2015年に結婚。どちらかというと、夫が細かいことが苦にならず、妻は細かいことが好きではないタイプ。

妻からのコメント:うちでは得意なほうが得意なことを担当することになっていて、家計管理も自然と今の形になりました。「ある程度貯蓄ができたら、次は運用だね」と話しているので、夫には、投資の情報を調べて提案してほしいです(笑)。

夫の月収 → 貯蓄。ほぼ全額。大きな金額のみ、ここから出す。

妻の月収 → 口座引き落とし:家賃、水道・光熱費、通信費、生活費(食費・日用品費などもクレジットカード払い)/夫の小遣い

※妻の小遣いは決まっておらず、口座の残額内におさめる

ボーナス → 貯蓄。ほぼ全額。月々の赤字があるときは一部補填

【生活費】夫が家族カードを使い、妻名義の生活費口座で一括管理

山上家は、妻の口座を生活費口座と決めて、家賃、水道・光熱費、生活費、夫の小遣いなど支出の大半を出しています。支払い方法も生活費口座から引き落とされる妻のクレジットカードに集約。夫は妻のカードの家族カードを持ち、支出はすべて同じ口座から引き落として一括管理しています。

【貯蓄】夫の口座に入る分には手をつけず、大きな出費以外は全額貯蓄に

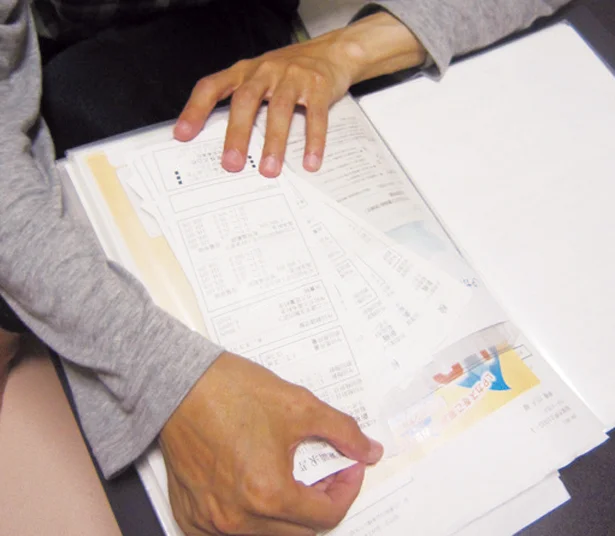

毎月の生活費は妻の口座から出して、夫の口座に入ったお金は全額貯蓄。大きなお金が必要なときはここから使うことにしていて、最近では保育園の入園が決まったときに半年分の保育料、約40万円を出しました。 2人の給与明細は公共料金の通知類と一緒にいつでも見られるようファイルしています。

【教育費】銀行に貯蓄し、特に用途分けはしない。一時期だけの子ども用品はお下がりも活用

学資保険には加入せず、現在は普通預金に貯めています。貯蓄は毎月確実にできているので、用途別にしなくても教育費分は貯まる予定です。出産時にも、妻が知り合いかららチャイルドシート、ベビーカー、べビー服、だっこひもなどをもらってきて、あまりものを買わずにすませました。

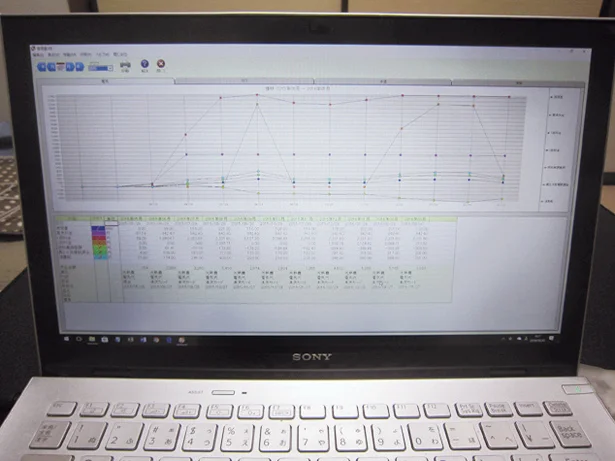

結婚してしばらく家計簿ソフトでの家計管理にはまっていたという山上さん。「同じ品物を過去にいくらで買ったかがすぐに検索できるので、最安値が分かって楽しくなりました。また、公共料金がグラフ化できるので、年間の季節変動も分かります。でも、家計簿をつける目的は細かくつけることではなく、お金の流れを把握することだと気づきました」(夫)。1年ちょっとで予算感がつかめたので、今は生活費口座の通帳とクレジットカード明細、生協の明細(食費)で把握しています。

その1:細かく管理しなくても貯まるのが◎

一度家計簿をつけて大きなお金の流れがつかめたので、細かく管理しなくても貯まる家計になっています。夫婦ともにムダづかいしないようなので、特に貯蓄を用途分けする必要もないでしょう。

その2:貯蓄は夫婦のバランスを取って

夫の口座に貯蓄が集中しているので、口には出さなくても妻がモヤッと感じているかもしれません。夫が気を遣って夫婦の貯蓄のバランスを取るよう提案したほうがいいかもしれませんね。

ダブルインカムなら、山上家のようにどちらか一方の月収をまるまる貯蓄、という方法もありかも!? 一度、家計の予算感を把握すれば、その後は細かく家計簿をつけなくてもOKというのも「目からウロコ」ですね。

イラスト=菜々子 編集協力=生島典子

この記事に共感したら

Information

本ページはアフェリエイトプログラムによる収益を得ています

「「森永サプリゼリー 睡眠改善」」

「寝る前の一口」で目覚めすっきりへ! 手軽でおいしいスティックゼリー

メルマガ登録で毎週プレゼント情報が届く!

新規会員登録する

「女の子らしさ」って何? ステレオタイプの呪縛に苦しんで/マウンティング男の価値観をぶち壊した結果(1)

「サンドイッチとか簡単なものでもいいよ?」朝、家事丸投げ夫が弁当を要求…はあ?/離婚メーター(1)

せっかく建てたのになぜ?新築マイホームから賃貸マンションへ住み替えたわが家/こだわりマイホームを手放して(1)

新たな住人が来て1ヶ月。運よく保育園に途中入園できたけれど/Untitled Flowers ~卵を産まないわたしたち~ 2(1)

「何がしんどいの?」無自覚に迷惑をかけまくる、最強無神経モンスターとの出会い/うちを無料ホテル扱いする義妹がしんどい1(1)

読みものランキングをもっと見る

レシピランキングをもっと見る

レタスクラブ最新号詳細