この記事に共感したら

「年金は繰り上げてもらった方がいいのか、繰り下げてもらったほうがいいのか」、「夫が亡くなったらどうなるのか」などの気になる疑問に、年金に詳しい社会保険労務士の望月厚子さんに答えてもらいました。

◇◇◇

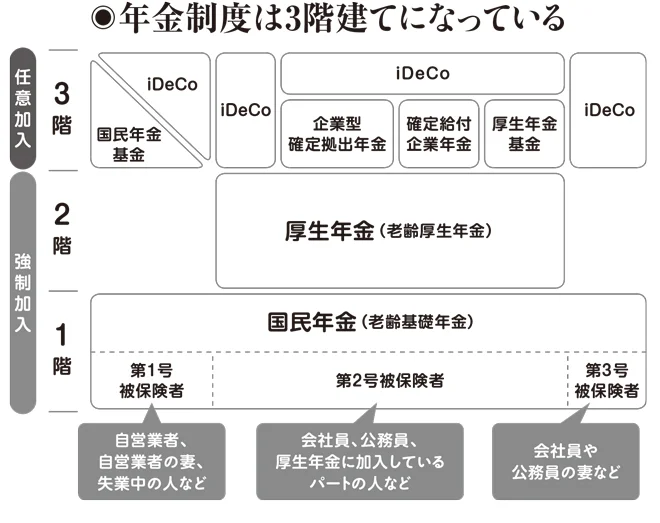

公的年金は、終身または一定期間にわたり、毎年決まって受け取ることができます。年金には強制加入の国民年金と厚生年金保険、そして任意加入の企業型確定拠出年金や国民年金基金などがあります。

1階が国民年金、2階が厚生年金、3階が公的年金に上乗せできる年金です。

"年金は3階建て"といわれますが、この1階部分に当たるのが、20歳以上の全ての人が加入する国民年金です。会社員や公務員の人などは、勤務先で厚生年金にも加入しており、この部分が2階部分です。任意となる3階部分は、公的年金に上乗せできる年金です。

例えば、2017年1月から対象者が拡大し、20歳から60歳のほぼ全員が加入できる個人型確定拠出年金「愛称iDeCo(イデコ)」などです。iDeCoは、老後の資産形成を目的に自分で金融機関を決めて、定期預金や投資信託などの金融商品を選び、一定額の掛け金を60歳まで払います。掛け金は全額所得控除の対象で、60歳以降に幾ら受け取れるかは、金融商品の運用結果次第です。

Q 老後の年金はどんな人がもらえるの?

A 国民年金を納めた期間などが10年以上でもらえます

老齢年金をもらうためには、必要な資格期間があります。例えば、国民年金や厚生年金の保険料を納めた期間や、会社員などの妻が対象の第3号被保険者であった期間を合算した場合に10年以上あることです。以前は、この期間が原則25年以上でしたが、2017年8月1日から10年以上に短縮されました。短縮によって、老齢年金を受け取れる人が拡大しました。

なお、厚生年金の加入者が対象の老齢厚生年金は、10年以上の資格期間を満たし、かつ1カ月でも保険料を支払えば上乗せされます。該当者にはすでに黄色の封筒などで案内が郵送されています。確認したい人は、最寄りの年金事務所などで相談してみましょう。

Q 年金の繰り上げと繰り下げはどっちがいいの?

A 一般的に健康に自信がある人は繰り下げです

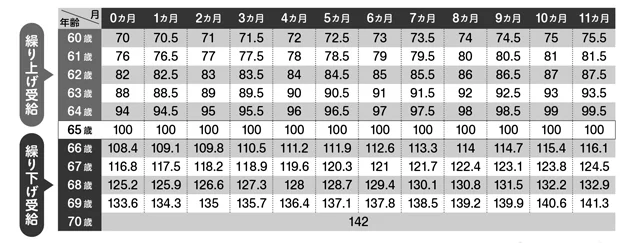

国民年金の加入者がもらえる老齢基礎年金は、原則65歳からです。ただ、希望すれば60歳から65歳までの間で繰り上げたり、66歳以降に繰り下げることができます。

例えば「60歳からもらいたい」という人の場合、65歳でもらえる年金額を100%とすると、3割カットされた70%の年金額が一生続きます。カットされたことで年金の総支給額は約77歳より長生きすると、65歳からもらい始めるよりは少なくなります。

また、一度繰り上げをすると、後から65歳からの受給に戻すことができません。とはいえ、生活が大変だったり、病気をして医療費がかかったりという場合などは、繰り上げを検討することも大切です。

一方、繰り下げの場合です。「いまは仕事をしているから、仕事をやめてから年金をもらう」という人のケースで見てみましょう。もし、70歳からもらい始めたとすると、65歳のときの1.42倍の年金額が一生続きます。しかし、もらい始めてすぐに亡くなった場合は、繰り下げの恩恵を十分に受けられません。

このケースで繰り下げた場合、総支給額は約82歳の時点で65歳からもらうよりも多くなります。自分は健康に自信があって70歳からの受給でも経済的に大丈夫という人は、繰り下げた方がお得です。ただ、65 歳以降に繰り下げてもらう前に亡くなった場合は、本人に代わって生計を同じくしていた遺族が、65歳の本来もらえた年金を未支給年金として請求し受け取ることはできます。

※この記事は『毎日が発見』2018年2月号に掲載の内容です。

この記事に共感したら

Information

雑誌「毎日が発見」

雑誌「毎日が発見」

大人の女性のためのライフスタイル誌。最新号の第一特集はテレビでも話題!おからパウダーにヨーグルトを加えた「おからヨーグルト」のレシピをご紹介。ほかに「みそ玉レシピ」、肩こりの改善方法など、役立つ情報満載でお届けします。

「毎日が発見」は定期購読誌です。送料無料でご自宅にお届けします。

※この記事は毎日が発見ネットに掲載された情報です。

本ページはアフィリエイトプログラムによる収益を得ています

「「お肉のギフト券3000円分」」

「8月29日は焼肉の日」キャンペーンで、おいしい国産肉をお得に食べよう!

メルマガ登録で毎週プレゼント情報が届く!

新規会員登録する

工学部を志望したら「男子ばっかりでやりづらいだろ」と反対された女子学生の決断/マウンティング男の価値観をぶち壊した結果(1)

「私は夫が大嫌い」それでも夫の好物を用意してしまう妻の胸の内/離婚してもいいですか? 翔子の場合(1)

思い返せば認知症のサイン? 40代の母に感じた幼い息子の違和感

3歳の子を遺して亡くなった一人娘。70歳の父親が子育てを決意!?/ハルとゲン(1)

「作りたい」思いが燻ぶり続ける料理好き女性。ある日運命の出会いを果たして!?/作りたい女と食べたい女1(1)

読みものランキングをもっと見る

レタスクラブ最新号詳細