この記事に共感したら

人生の3大支出ともいわれる「家の購入資金」と「子どもの教育資金」、そして「夫婦の老後資金」。これらの支出はかなり高額になりそうだけれど、いったいいくら貯金すればいいのか分からない…と不安になりますよね。

そんな不安をぬぐうために、勇気を出して家計を見直し、投資信託の積み立てをはじめたのが、3児を育てるワーママのゆきこさん。今回は、『貯金0円からはじめる 一生お金に困らないための生活』(KADOKAWA)から、ゆきこさんが実践した“時間を味方につけて効率よく貯金するワザ”を厳選してご紹介します。

投資というと、「お金持ちの人がやるもの」とか、「投資はギャンブル」「うさんくさそう」といったことを想像しがち。さらに、たくさん勉強しないといけなさそうで、ハードルが高いイメージがありますよね。

そんな時にオススメなのが、時間を味方にしてお金を殖やす積立投信。投資のプロが運用する投資信託を、毎月決まった金額分、自動的に購入するという投資法です。投資信託の銘柄や購入額を最初に1回設定したら、あとはほったらかしでも積み立て可能です。

まずは投資初心者向けの本を自分で選び、数冊読んでからトライしてほしいのですが、積立投信なら、専門知識がなく、仕事と子育てで忙しいワーママでも気軽に挑戦できます。

子どもたちが望む進路、お金を理由に反対したくはないけれど、収入には限度があるしどうすれば…?正解は「ブレない軸をつくること」。

教育にお金をかけすぎて、老後に生活費が足りなくなり子どもたちに迷惑をかけることがないように、教育費は「いくらかかるか?」ではなく「いくらかけるか?」を考えることが重要です。目安を超えそうになった場合は、教育費を削る勇断をくだすこともやむなし。

そこで、できる限りの教育費を貯めるために有用なのが「ジュニアNISA」。教育資金をサポートする目的で、年間80万円までの投資額で得た利益が非課税になる制度です。この制度は2023年に終了してしまいますが、「ジュニアNISA」を活用して投資できる元手を非課税で運用すれば、効率よく教育資金を貯めることができます。

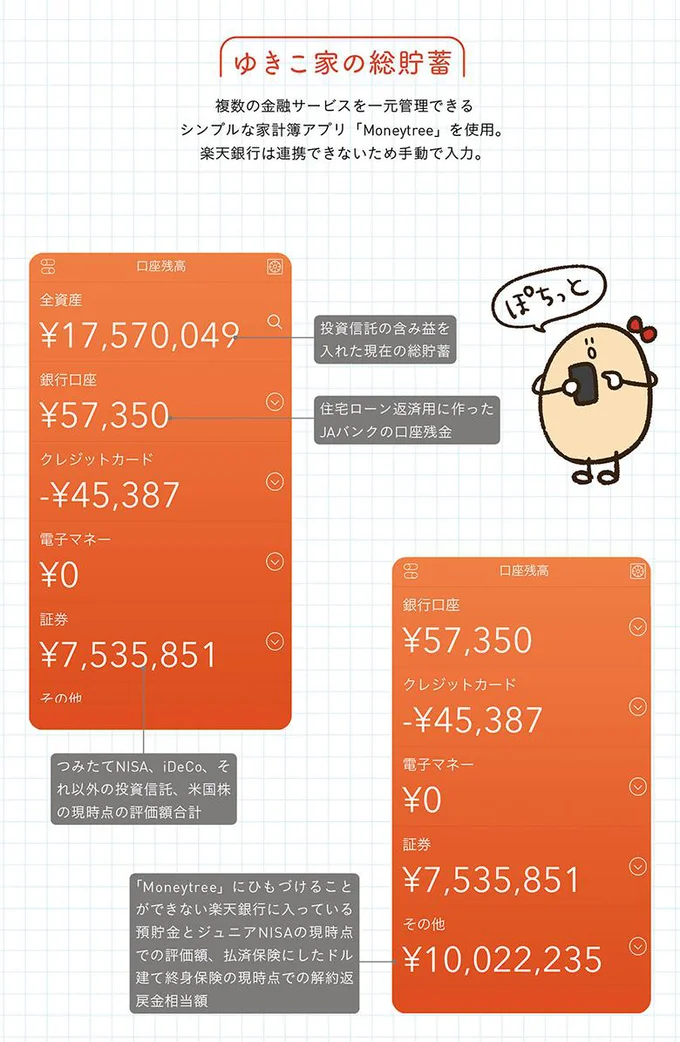

積立投信や「ジュニアNISA」をしていると、確実に貯金が増えているはずなのに、イマイチそれがわかりにくい…。だから、家計簿アプリを使って残高を一括管理し、総貯蓄がひと目でわかるようにするのがオススメです。総貯蓄がわかるとモチベーションは俄然上がります!

時間を味方につけることは、効率よく貯金するうえで重要なワザ。積立投信などは、短期間で利益を出すものではなく、長期的に貯蓄を殖やしていくものなので、早くから積み立てをはじめるのが得策です。

【著者プロフィール】

ゆきこ

同い年の夫と6歳、4歳、1歳の2女1男の5人家族で暮らす33歳のワーママ。2022年3月末に3回目の育休を終え、4月から復職。独身時代から浪費家で、共働きにもかかわらず結婚1年目で貯金0円。長女誕生の誕生をきっかけに家計を見直し、試行錯誤を経て、2019年、貯蓄1000万円を達成。Instagram (@yuco55_)はフォロワー数17万人超(2022年5月現在)。

荒堀辰幸

ファイナンシャルプランナー。大学卒業後、外資系生命保険会社に勤務。現在はFPとして個別相談を受けている。セミナーでは投資信託を活用した「一生お金に困らない」ためのアドバイスを行なう。

この記事に共感したら

Information

本ページはアフィリエイトプログラムによる収益を得ています

「「『The SURIMI』 QUOカード」(1,000円分)」

紀文×RF1コラボ第2弾! スリミ製品を使った期間限定メニューが登場!

メルマガ登録で毎週プレゼント情報が届く!

新規会員登録する

「もう二度と会えないんだ」20年以上前に別れた元彼との再会の場は葬儀会場/人生半ばに揺らぐ舟ー40代のミッドライフ・クライシス(1)

「家にいるのがつらい」妻に本音を言えない42歳夫の限界。家庭に安らぎを失った男が、最後に選んだ“逃げ場所”とは【著者に聞く】

療育の現場でてんやわんや! 新人はすっかり自信をなくして…/エスプレッソ・コーラ 児童発達支援ももの木スクール(1)

日本で生まれていたら人生変わっていたかも!?北欧女子がふり返る青春時代

「さっさと靴下を履きなさい!」と怒る母親の心理。怒っている本当の理由は?

読みものランキングをもっと見る

レタスクラブ最新号詳細