この記事に共感したら

こんにちは、レタス隊のうだひろえです。

この春、やっと、1年間の「W幼稚園期」が終わりました。

……そう、我が家の2歳差兄妹が、一緒に幼稚園に通う、つまり二人分の学費がかかる、子育て期最初の難関でした。

同時に、子育て期の「お金の貯め時」と言われる、小学生期がスタート。

浮いた分を貯金に回して、将来の不安を取り除きたい!と考えました。

そんな中で読んだ、レタスクラブ4月号の投資記事。

投資が怖い人でも、仕組みを理解できて投資デビューできるような内容です。

特に私の目を引いたのは、「今始めるなら、『つみたてNISA』か『iDeCo』!」という記事。

まさにコレ!でした。

どちらも、毎月コツコツ積み立てて、長期投資でコツコツ増え、しかも税金がおトクになる制度。

なにそれどっちもやりたい!と思いますが、出せるお金に限りがありますので……。

どちらがいいのか、記事の内容を参考に徹底的に比較して、我が家の場合の結論を出してみたいと思います。

気になる特徴をざっくりとピックアップいたしますと……

【つみたてNISA】

積み立て金額:金融機関によっては100円〜

非課税になる金額/期間:年間40万円/最長20年間

【iDeco】

積み立て金額:5000円〜

非課税になる金額/期間:人による(!)/60歳まで

所得控除:掛金全額

口座開設/維持の手数料:開設時2777円〜、運用中(年間)2004円〜(毎月積立)、871円〜(年払い)

ここから「選びポイント」は、

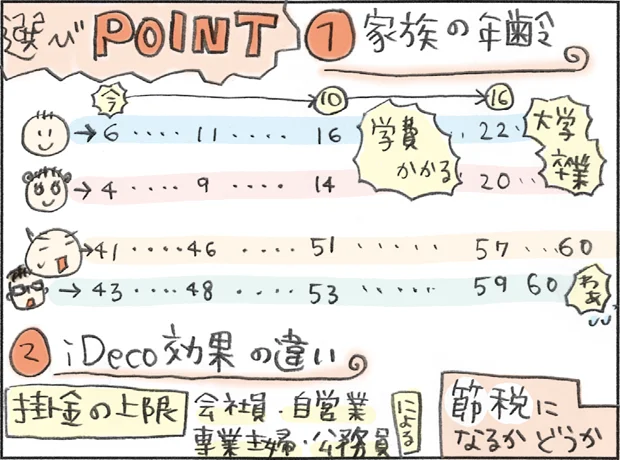

(1)iDeCoは60歳まで引き出せないことから、【家族の年齢】(ライフプラン)によってベストな選択は異なる

(2)iDeCoは節税になるが、自分で所得税・住民税を払っていない人にはメリットはない。また、掛け金の上限が「会社員(企業年金ある/なし)」「公務員」「専業主婦」「自営業」によって異なるので注意。

と考えました。

うちは、現在、夫43歳、私41歳、上の子6歳、下の子4歳。

教育費の貯金は別でやっているけれど、それでも、やっぱり、なにがあるかわからないから、ある程度「引き出せるお金」であってほしい。

うちは私が自営業だし、iDecoの節税効果は惹かれるけど、そこまでの収入が確約されるかというのも疑問。口座維持手数料も金融機関によって異なるようだから、悩ましい。

なので……。

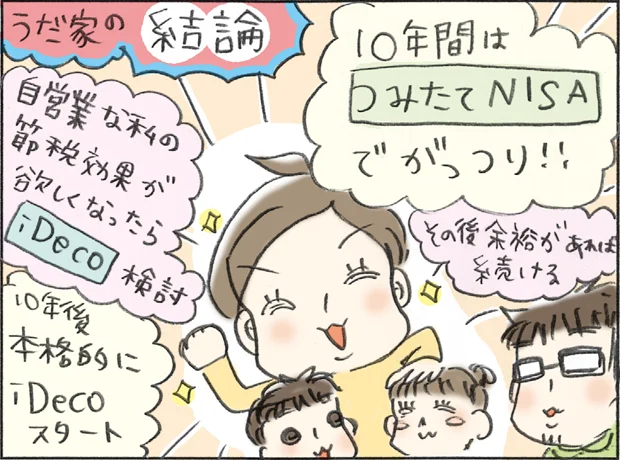

10年間は、【つみたてNISA】でがっつり!

仮に、月3万円を10年間、3%で運用すると、4,192,243円になります。(複利計算)

50万円以上の収益。非課税。いえい。

ちなみに20年間なら9,849,060円。非課税。すごい。できればやりたいです。

節税効果が欲しくなったら、iDecoを検討。遅くても10年後には本格スタートして、上限額いっぱい、老後に向けてのラストスパートかけよう!

という結論になりました。

皆様もぜひ、「我が家のベスト」、見つけてみてください。

作=うだひろえ

この記事に共感したら

Information

本ページはアフィリエイトプログラムによる収益を得ています

「本坊酒造「上等梅酒 知覧茶」」

鹿児島のブランド茶「知覧茶」を使った、ワンランク上の緑茶梅酒

メルマガ登録で毎週プレゼント情報が届く!

新規会員登録する

「優しい旦那さんでうらやましい」? 妻の前では不機嫌に舌打ちする夫/夫ですが会社辞めました【傑作選】〜葉月家の場合〜

誰よりも結果を出してきたのに「あの子」のせいで全てが台無し/デパコスカウンターは今日も修羅場です(1)

「3.11って、むかしのじしんでしょ?」震災後に生まれた子どもたちに、どう伝える?/今日、地震がおきたら(1)

「あんな風にはなりたくない」地味な新入りママを見下す心理。人にどう見られるかを気にする母親の“心の裏側”【著者に聞く】

父が変なイビキをかいた夜。翌日、病院で見つかったのは脳の腫瘍/家族を忘れた父親との23年間(1)

読みものランキングをもっと見る

レタスクラブ最新号詳細