この記事に共感したら

「年金が足りない」「貯金がない」「ローンが残る」と、多くの人がご自身の老後には経済的な不安を抱えているもの。

年金の受け取り方から老後の家計管理、1000万円以上も得する節約術など、「老後不安」を解消するために欠かせない、ごく簡単な方法をまとめました。本当に必要なことだけがまとめられた「お金の教科書」で、老後の幸せを掴みましょう。

※この記事は『58歳で貯金がないと思った人のためのお金の教科書』(田中佑輝/アスコム)からの抜粋です。

60代以降の生活について考える際、まず正確に知っておきたいのが、年金に関することです。

定年を迎えた後、誰にとっても、年金は大きな収入源となります。しかし、ひと口に「年金」といっても、支給が開始される時期や受給額は、人によって大きく異なります。

現役時代に欠かさず保険料を払い続けていた人と未払いの期間がある人、定年までずっと企業で働いていた人と自営業の人とでは、受給額が違ってきますし、どのような受け取り方を選択するかによっても、受給額や受給開始年齢は違ってきます。

おそらく、みなさんの中には、60代以降の生活について「再雇用で給料が減る分を年金で補填(ほてん)しよう」「年金をもらいながら、貯金を少しずつ切り崩していけば、何とか生活していけるのではないか」と漠然(ばくぜん)と考えている方もいるでしょう。

逆に、「年金を頼りにしていていいのか」と不安に思っている人もいるかもしれません。

少子高齢化の進行や不況などに伴って、年金行政は厳しい状況に陥っており、公的年金の受給開始年齢が引き上げられるとともに、支給額は徐々に減っています。ですから、「年金があれば何とかなるんじゃないか」と楽観視することはできませんが、やみくもに怖がる必要もありません。

大事なのは、「自分が何歳から、いくら年金を受給できるのかを正確に知る」ことです。それがわかれば、その年金収入に合わせたライフプランを考えればいいだけなのです。

ではここで、「年金とは何か」について、あらためてお話ししましょう。

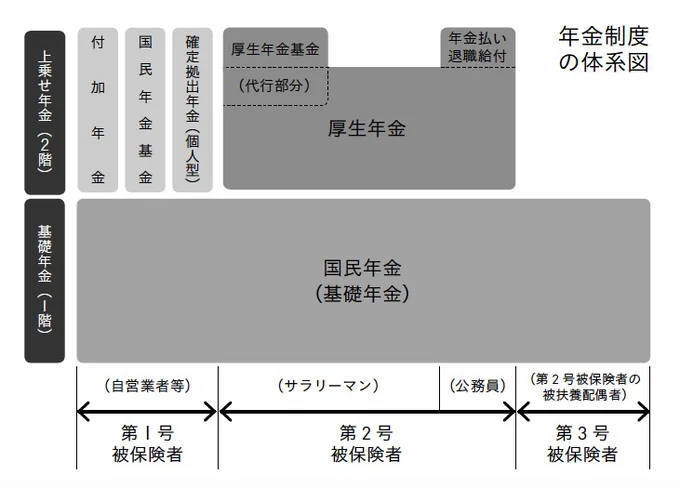

すでにご存じだと思いますが、年金には大きく分けて、「国民年金」と「厚生年金」があります。そのうち国民年金は、20歳以上60歳未満の国民全員が加入しなければならないもので、「基礎年金」とも呼ばれており、保険料は全国民同じ金額です。国民年金保険料は毎年増え続けており、1990年度に月額8400円だったものが、1993年度には1万500円と1万円を超え、2018年度には1万6900円となっています。

国民年金の受給額は、保険料を払った期間によって決まります。20歳から60歳まで40年間(480か月)、保険料を払い続けた人は、年金を満額受給することができますが、途中に保険料を納めていない期間があると、その分だけ減額されることになります。

以前は、最低25年以上保険料を納めていなければ国民年金を受け取ることができませんでしたが、2017年10月以降、年金を受け取るのに必要な保険料の納付期間が最低10年以上となりました。

なお、国民年金のみの加入者を対象とした、「付加年金」「国民年金基金」「確定拠出年金(個人型)」といった「上乗せ年金」の保険料や掛金を払っていた人は、払った金額や期間に応じて、より多くの年金を受け取ることになります。

一方、厚生年金は、民間企業の会社員や公務員が加入するもので、保険料は給与の額に応じて変わり、原則70歳まで加入することができます(ただし「高齢者任意加入被保険者」という制度があり、70歳以上の人でも、原則としては全額自己負担、会社の同意があれば労使折半で加入することができます)。

厚生年金加入者は毎月、国民年金保険料と厚生年金保険料を合わせた額を払い(たいていは給与から天引きされ、企業側が社員の保険料をまとめて納めます)、将来的には、国民年金と厚生年金を合わせた額を受け取るわけです。厚生年金を受給するためには、厚生年金保険料を1か月以上(老齢厚生年金については1年以上)納める必要があります。

ちなみに、夫が自営業者であった場合、妻も国民年金の保険料を納めなければなりませんが、厚生年金加入者(会社員や公務員)に扶養されている20歳以上60歳未満の配偶者で、年収130万円未満の人は、国民年金保険料を納付する必要はありません。

また、高齢者が受け取る国民年金は「老齢基礎年金」、厚生年金は「老齢厚生年金」とよばれ、いずれも基本的には65歳から受給できますが、年金加入者が受け取ることのできる年金は、老齢年金だけではありません。

たとえば病気やけがをして、体に一定以上の障害が残ったときには「障害基礎年金」(その人が厚生年金に加入していれば障害厚生年金)が、一家の働き手が亡くなったときには「遺族基礎年金」(亡くなった人が厚生年金に加入していれば遺族厚生年金)が支給されます。

さて、話を老齢年金に戻します。みなさんは65歳以降、国民年金もしくは厚生年金を、いったい月々いくらずつ受け取ることができるのでしょう。

ずっと自営で仕事をしてきた人、ずっと会社勤めをしてきた人、ずっと専業主婦をしてきた人、何年間か会社勤めをし、その後自営になった人、保険料を払っていない期間がある人……。

それぞれの生き方によって、年金のトータルの受給額は異なります。ご自分が将来受け取れる年金の見込み額が知りたい方は、「ねんきん定期便」によって、受給できる年金の見込み額を知ることができます。

ねんきん定期便は、2009年以降、社会保険庁(現在は日本年金機構)が国民年金や厚生年金の被保険者向けに発行している通知書で、1.年金加入期間 2.老齢年金の見込み額 3.これまでの保険料納付額 4.年金加入履歴 5.厚生年金のすべての期間の、月ごとの標準報酬月額・標準賞与額・保険料納付額 6.国民年金のすべての期間ごとの保険料納付状況が記されており、年金受給年齢になるまで、節目の年(35歳、45歳、59歳)の誕生月には封書で、それ以外の年の誕生月にはハガキで送付されます。

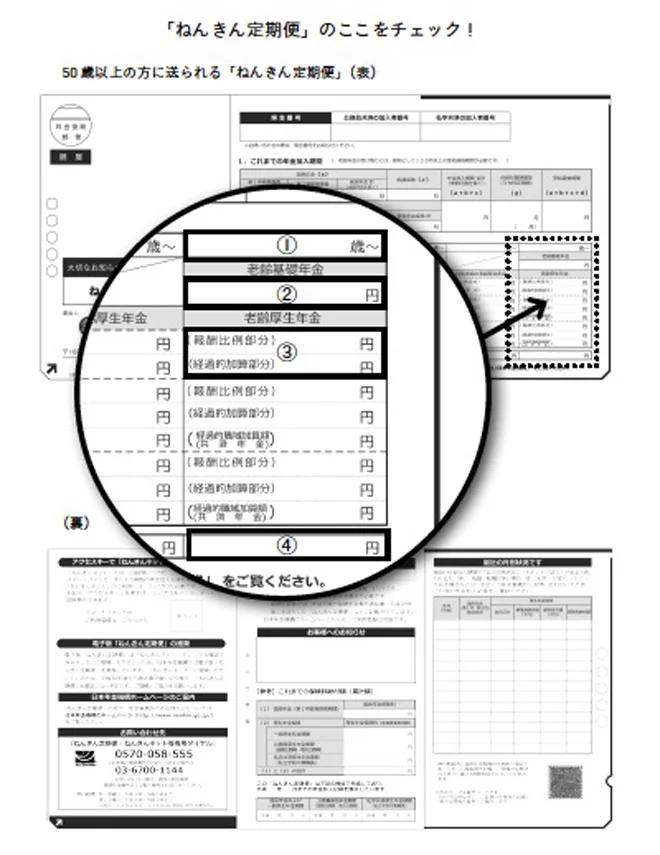

さまざまな情報が載っており、見づらいかもしれませんが、老齢年金の受給開始年齢と見込み額だけを知りたい場合は、下の図の1~4をチェックすれば十分です。これは、50歳以上の方に送られるねんきん定期便であり、1には受給開始年齢が、2には老齢基礎年金の見込み額(年額)が、3には老齢厚生年金の見込み額(年額)が、4には老齢基礎年金と老齢厚生年金の見込み額(年額)の合計が、それぞれ記されています。

「ねんきん定期便が見当たらない」という人は、インターネットを介して、「ねんきんネットサービス」で確認することもできますし、電話で再発行を依頼することもできます。

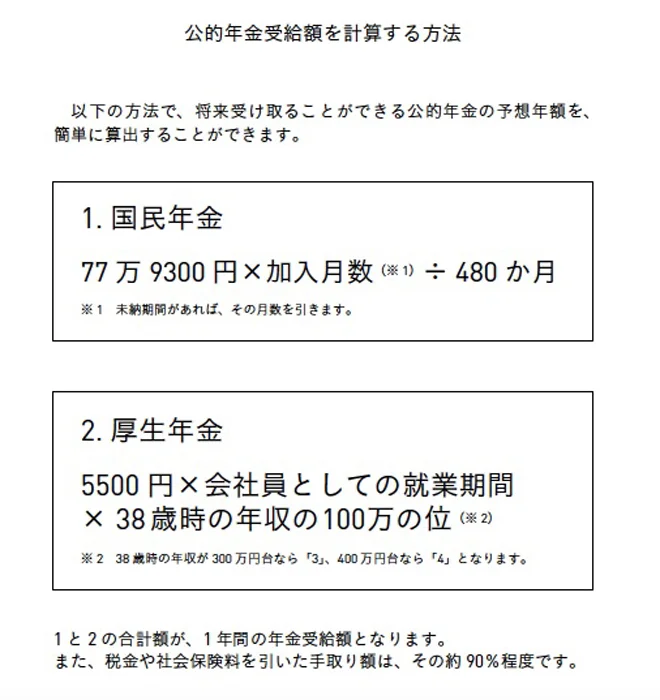

電話の場合は、以下の番号にかけ、担当者に「ねんきん定期便を紛失してしまったので、再発行を依頼したい」と伝えましょう。「ねんきん定期便・ねんきんネット等専用ダイヤル」 0570-058-555(自分の電話番号が050から始まる場合は、03-6700-1144)将来受け取れる年金のおおよその年額は、次のような計算式で出すこともできます。

この記事に共感したら

Information

本ページはアフィリエイトプログラムによる収益を得ています

「本坊酒造「上等梅酒 知覧茶」」

鹿児島のブランド茶「知覧茶」を使った、ワンランク上の緑茶梅酒

メルマガ登録で毎週プレゼント情報が届く!

新規会員登録する

誰よりも結果を出してきたのに「あの子」のせいで全てが台無し/デパコスカウンターは今日も修羅場です(1)

「優しい旦那さんでうらやましい」? 妻の前では不機嫌に舌打ちする夫/夫ですが会社辞めました【傑作選】〜葉月家の場合〜

父が変なイビキをかいた夜。翌日、病院で見つかったのは脳の腫瘍/家族を忘れた父親との23年間(1)

「あんな風にはなりたくない」地味な新入りママを見下す心理。人にどう見られるかを気にする母親の“心の裏側”【著者に聞く】

テレビ越しに再会した"いじめっ子"白川さんが向き合った学生時代の記憶

読みものランキングをもっと見る

レシピランキングをもっと見る

レタスクラブ最新号詳細